首 頁(yè)

首 頁(yè) 關(guān)于華清

關(guān)于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

圖像傳感器未來(lái)爆發(fā)的市場(chǎng)在哪兒?

圖文來(lái)源 | 感知芯視界、3d tof、紅塔證券、AIOT大數(shù)據(jù)

本文作者 | 感知芯視界、3d tof

??? 攝像頭的核心芯片——CMOS 圖像傳感器

CMOS 圖像傳感器(CIS)是將光子轉(zhuǎn)換為電子進(jìn)行數(shù)字處理,把圖像信 號(hào)轉(zhuǎn)換為數(shù)字信號(hào)的芯片,主要用于在數(shù)碼相機(jī)、數(shù)碼閉路電視攝像機(jī)和數(shù) 碼攝像機(jī)中的創(chuàng)建圖像,是數(shù)碼攝像頭的關(guān)鍵部件。由于攝像頭的功能包括 拍照、攝像、圖像識(shí)別、身份驗(yàn)證等,數(shù)碼產(chǎn)品對(duì) CMOS 圖像傳感器性能的 要求也越來(lái)越高。通常 CMOS 圖像傳感器主要由四個(gè)組件構(gòu)成:微透鏡、彩 色濾光片(CF)、光電二極管(PD)、像素設(shè)計(jì)。

CMOS 圖像傳感器擁有較好的信號(hào)轉(zhuǎn)換能力,可以將直接在像素內(nèi)將電 荷轉(zhuǎn)化為電壓,在性能上超過(guò)了傳統(tǒng)的 CCD 傳感器,當(dāng)前,主流的攝像頭都 使用 CMOS 傳感器進(jìn)行信號(hào)轉(zhuǎn)換,CMOS 傳感器也被廣泛應(yīng)用于智能手機(jī)、 數(shù)碼相機(jī)、自動(dòng)駕駛、安防、IOT 等領(lǐng)域。

??? 市場(chǎng)穩(wěn)定增長(zhǎng),行業(yè)壟斷程度較高

隨著智能手機(jī)攝像頭的升級(jí),以及汽車市場(chǎng)的高速增長(zhǎng),全球 CMOS 圖 像傳感器市場(chǎng)規(guī)模持續(xù)走高。2021 年全市 CMOS 圖像傳感器銷售額為 213 億 美元,同比增長(zhǎng) 2.89%。2021 年受疫情影響,加上手機(jī)市場(chǎng)低迷,CMOS 圖 像傳感器需求增速放緩,不過(guò)隨著 2022 年下半年消費(fèi)市場(chǎng)復(fù)蘇,相應(yīng)電子需 求恢復(fù),CMOS 圖像傳感器市場(chǎng)增速將會(huì)恢復(fù)到 8%左右,預(yù)計(jì) 2025 年全球 CMOS 圖像傳感器市場(chǎng)規(guī)模為 290 億美元。

從下游應(yīng)用領(lǐng)域來(lái)看,目前 CMOS 圖像傳感器最大市場(chǎng)為手機(jī)攝像頭, 2021 年 CMOS 圖像傳感器手機(jī)市場(chǎng)占比達(dá)到 75.9%,這主要得益于近幾年手 機(jī)攝像往高分辨率、多攝像頭發(fā)展,現(xiàn)在高端機(jī)的攝像頭在 3-5 個(gè)之間,對(duì) 于 CMOS 的需求較大。從市場(chǎng)增速來(lái)看,汽車市場(chǎng)增長(zhǎng)最快,2021 年汽車 CMOS 市場(chǎng)率已經(jīng)達(dá)到 11.7%,隨著電動(dòng)車滲透率的上升,以及智能駕駛的 發(fā)展,單車 CMOS 傳感器的使用量也在大幅增長(zhǎng),預(yù)計(jì)未來(lái)五年內(nèi)車用攝像 頭將是 CMOS 市場(chǎng)增長(zhǎng)的主要?jiǎng)恿Α?

CMOS 圖像傳感器在國(guó)內(nèi)還處于高速發(fā)展的階段,2021 年國(guó)內(nèi) CMOS 圖 像傳感器銷售額為 295.4 億元,同比增長(zhǎng) 19%,增速明顯快于全球,預(yù)計(jì)到 2024 年國(guó)內(nèi) CMOS 圖像傳感器市場(chǎng)規(guī)模將達(dá)到 516.5 億元,符合增長(zhǎng)率為 20%。

從生產(chǎn)模式來(lái)看,CMOS 圖像傳感器企業(yè)主要分兩種,專注于 CMOS 芯 片設(shè)計(jì)的 Fabless 企業(yè),比如索尼、韋爾股份(豪威科技)、思特威等。還有 從設(shè)計(jì)制造者到封裝測(cè)試全產(chǎn)業(yè)鏈都做的 IDM 企業(yè),比如三星。當(dāng)前 CMOS 芯片對(duì)于制程的要求并不是很高,芯片的主要技術(shù)壁壘在芯片設(shè)計(jì)一環(huán),因 此主要的 CMOS 企業(yè)多以設(shè)計(jì)為主。

從競(jìng)爭(zhēng)格局來(lái)看,CMOS 圖像傳感器市場(chǎng)屬于壟斷程度較高的市場(chǎng), 2021 年前三大 CMOS 傳感器企業(yè)占有 75%的市場(chǎng)。索尼在行業(yè)中處于龍頭 地位,目前市占率約為 39%左右。其次是三星(23%)、韋爾股份(13%)。索 尼的圖像傳感器主要應(yīng)用在手機(jī)、相機(jī)、攝像等,三星的產(chǎn)品主要應(yīng)用于自 己的手機(jī)端,韋爾股份的圖像傳感器則側(cè)重于安防和汽車。

??? 高清化、智能化產(chǎn)品升級(jí)帶動(dòng)圖像傳感器需求

最大的應(yīng)用領(lǐng)域——智能手機(jī)

手機(jī)攝像頭的制造成本主要由CMOS圖像傳感器、模組封裝、光學(xué)鏡頭、 音圈馬達(dá)、紅外濾光片等部分組成、其中 CMOS 圖像傳感器是攝像頭組成的 核心,也是最關(guān)鍵的技術(shù),占據(jù)手機(jī)攝像頭成本的約 52%。

2021 年全球智能手機(jī) CMOS 圖像傳感器市場(chǎng)規(guī)模為 151 億美元,同比 增長(zhǎng) 3%。從市場(chǎng)增長(zhǎng)來(lái)看,手機(jī)市場(chǎng)增速逐漸放緩,2021 年增速為近五年 來(lái)最低。受下游手機(jī)市場(chǎng)低迷的影響,CMOS 圖像傳感器需求增速減少,預(yù) 計(jì)至 2025 年,智能手機(jī)領(lǐng)域的 CMOS 圖像傳感器銷售額為 169 億美元,復(fù) 合增長(zhǎng)率在 3%左右。

手機(jī)銷量方面,全球智能手機(jī)市場(chǎng)已進(jìn)入存量時(shí)代,近幾年增量有限, 2021 年全球手機(jī)出貨量為 13.55 億部,同比增長(zhǎng) 4.8%。2020 年受疫情影響, 全球手機(jī)出貨量明顯下滑,2021 隨著市場(chǎng)復(fù)蘇,銷量有所增長(zhǎng),但是依然沒(méi) 有回到疫情前水平。目前市場(chǎng)上主要品牌智能手機(jī)缺乏創(chuàng)新,5G 手機(jī)更換潮 也已基本完成,消費(fèi)者換新機(jī)動(dòng)力較弱,預(yù)計(jì)近兩年手機(jī)出貨量增量較小。2022 年上半年,中國(guó)手機(jī)出貨量為 1.34 億部,同比下降 16.9%,手機(jī)市場(chǎng)持 續(xù)低迷將影響 CMOS 圖像傳感器的需求。

目前,手機(jī) CMOS 圖像傳感器的增長(zhǎng)主要來(lái)源于多攝像頭及高畫質(zhì)需求 的拉動(dòng)。2021 年全球平均每部手機(jī)攝像頭的數(shù)量平均約為 4.1 個(gè),是 2017 年 的兩倍。為提高智能手機(jī)的攝像能力,手機(jī)廠商不斷增添不同功能的攝像頭, 以提升用戶的拍攝體驗(yàn),3-4 個(gè)攝像頭數(shù)量成為目前智能手機(jī)行業(yè)主流。不過(guò) 隨著手機(jī)拍照功能的提高,攝像頭升級(jí)帶來(lái)的邊際效益遞減,預(yù)計(jì)未來(lái)手機(jī) 廠商將更多的從其他地方提升手機(jī)性能,因此單個(gè)手機(jī)的攝像頭需求也將固 定。

競(jìng)爭(zhēng)格局方面,手機(jī) CMOS 傳感器依然是壟斷程度較高的市場(chǎng),2021 年 索尼占比為 45%,三星占比 26%,韋爾股份(豪威科技)占比 11%,前三的 企業(yè)占比達(dá)到 83%。

索尼進(jìn)入 CMOS 圖像傳感器領(lǐng)域較早,在手機(jī) CMOS 圖像傳感器領(lǐng)域 技術(shù)相對(duì)成熟,其產(chǎn)品廣泛應(yīng)用于蘋果、華為、小米等主要手機(jī)廠商,目前 在高端圖像顯示領(lǐng)域技術(shù)實(shí)力較強(qiáng)。三星 CMOS 圖像傳感器產(chǎn)品類型相對(duì)齊 全,覆蓋高端和中低端市場(chǎng),產(chǎn)品性價(jià)比較高。相比之下,國(guó)內(nèi)廠商則多集 中于中低端市場(chǎng),客戶也主要以本土手機(jī)廠商為主。

近幾年手機(jī) CMOS 傳感器需求增長(zhǎng)主要來(lái)源于多攝像頭的發(fā)展,但是經(jīng) 過(guò) 5 年的發(fā)展,多攝像頭帶來(lái)的拍攝效果增長(zhǎng)已趨近極限,單純的通過(guò)疊加 攝像頭來(lái)提升拍照功能已變得十分困難,未來(lái)攝像頭的發(fā)展會(huì)往高端方向走。

雖然手機(jī)市場(chǎng)增量有限,但是由于智能手機(jī)市場(chǎng)體量較大,未來(lái)依然將 是 CMOS 圖像傳感器最大市場(chǎng)。競(jìng)爭(zhēng)格局方面,手機(jī) CMOS 圖像傳感器長(zhǎng) 期被三大廠商占有,由于 CMOS 圖像傳感器芯片設(shè)計(jì)技術(shù)壁壘較高,大廠有 較多的技術(shù)積累,其他中小廠商很難與頭部廠商競(jìng)爭(zhēng),索尼將依然是高端攝 像頭傳感器的生產(chǎn)廠商,三星則與自己的手機(jī)產(chǎn)品深度綁定,韋爾股份憑借 子公司豪威科技的技術(shù)優(yōu)勢(shì),在國(guó)內(nèi)將開拓出更多的市場(chǎng)。

??? 快速成長(zhǎng)的應(yīng)用市場(chǎng)——智能駕駛

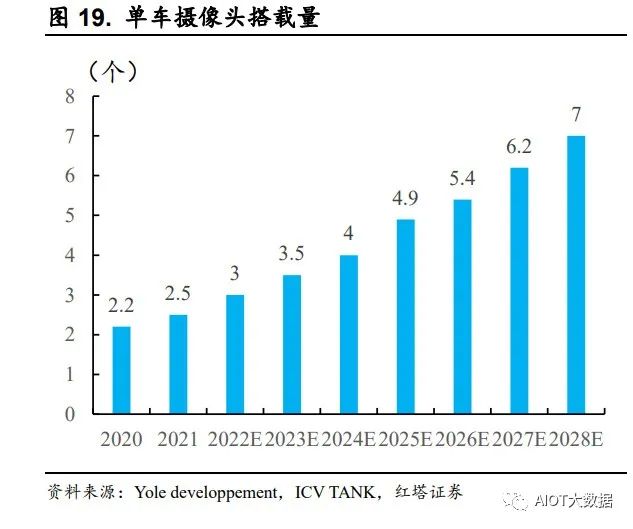

在汽車電子領(lǐng)域, CMOS 圖像傳感器已經(jīng)大規(guī)模地被安裝在智能車載 行車記錄、前視及倒車影像、360°環(huán)視影像、防碰撞系統(tǒng)之內(nèi)。而隨著汽車 電動(dòng)化的趨勢(shì)及自動(dòng)駕駛技術(shù)的發(fā)展,更多的新車將標(biāo)配 ADAS(高級(jí)自動(dòng) 駕駛輔助系統(tǒng)),單車平均搭載 CMOS 圖像傳感器數(shù)量也在顯著增加。

主流的車載攝像頭主要包括內(nèi)視攝像頭、后視攝像頭、前置攝像頭、側(cè) 視攝像頭、環(huán)視攝像頭等。根據(jù)車輛配置和智能化的程度,所配備的攝像頭 的數(shù)量有區(qū)別,綜合來(lái)看,智能駕駛要達(dá)到 L3 及以上的車輛攝像頭數(shù)量將達(dá) 到 10-20 個(gè)左右。

汽車市場(chǎng)是 CMOS 圖像傳感器增長(zhǎng)最快的市場(chǎng),也是廠商爭(zhēng)相布局發(fā)展 的市場(chǎng)。2021 年,汽車電子領(lǐng)域 CMOS 圖像傳感器的銷售額為 19.1 億美元, 同比增長(zhǎng) 11.6%。隨著汽車智能輔助駕駛的發(fā)展,車載 CMOS 圖像傳感器用 量將會(huì)大幅增長(zhǎng),預(yù)計(jì)到 2025 年全球汽車 CMOS 圖像傳感器市場(chǎng)規(guī)模將達(dá) 到 32.75 億美元,復(fù)合增長(zhǎng)率將達(dá)到 14.3%。

我國(guó)智能汽車市場(chǎng)發(fā)展迅速,當(dāng)前智能汽車約為 1000 萬(wàn)輛,滲透率為 50%,預(yù)計(jì)到 2025 年我國(guó)智能汽車數(shù)量將達(dá)到 2800 萬(wàn)輛,滲透率約達(dá) 80%。智能汽車領(lǐng)域的快速發(fā)展,將帶來(lái) ADAS 的升級(jí)與滲透率不斷提高,加速單 車平均攝像頭用量增漲,根據(jù) Yole developpement 數(shù)據(jù),2020 年單車平均搭 載攝像頭數(shù)量約為 2.2 顆,預(yù)計(jì)到 2028 年將達(dá)到 7.0 顆。此外,由于 ADAS 功能升級(jí),對(duì)車載攝像頭像素以及 HDR、LED 閃爍抑制等功能提出更高要 求,技術(shù)要求的提高也進(jìn)一步帶動(dòng)了車載 CMOS 圖像傳感器單價(jià)提升。

目前,車載 CMOS 圖像傳感器用量增長(zhǎng)的主要?jiǎng)恿?lái)自于自動(dòng)駕駛輔助 系統(tǒng),汽車輔助駕駛功能的升級(jí),車輛需要的位置定位精確度增加,單車平 均搭載 CMOS 圖像傳感器數(shù)量增加明顯。L1/L2 級(jí)別自動(dòng)駕駛的 CMOS 圖像 傳感器數(shù)目為 6 個(gè),而 L3、L4、L5 可分別達(dá) 13/29/32 個(gè)。當(dāng)前,汽車生產(chǎn)商多把智能駕駛輔助作為主要發(fā)展方向,因此 L3、L4、L5 的滲透率也在逐 步提升,預(yù)計(jì)到 2030 年,L3 級(jí)別以上自動(dòng)駕駛滲透率將達(dá)將達(dá) 30%。

就目前全球車載 CMOS 圖像傳感器競(jìng)爭(zhēng)格局情況而言,安森美占據(jù)高端 像素市場(chǎng),是全球車載市場(chǎng)的龍頭企業(yè),2021 年市場(chǎng)份額占比達(dá) 45%,韋爾 股份占比 29%,排名第二。從競(jìng)爭(zhēng)格局變化趨勢(shì)來(lái)看,2021 年汽車 CMOS 圖像傳感器芯片缺貨漲價(jià),安森美代工廠因疫情及產(chǎn)品產(chǎn)能不足,韋爾股份等 國(guó)內(nèi)廠商積極在汽車領(lǐng)域布局,市占率有所增加。

隨著安森美收購(gòu)的賽普拉斯 CMOS 圖像傳感器業(yè)務(wù)部門、圖像傳感器設(shè) 備制造商 TRUESENSE、汽車專用 CMOS 圖像傳感器提供商 Aptina Imaging 并形成生產(chǎn)力,安森美近年車載CMOS 圖像傳感器營(yíng)收規(guī)模持續(xù)擴(kuò)大,目前全球車用 CMOS 圖像傳感器市場(chǎng)已形成安森美、韋爾股份(豪威科技)、索 尼三家企業(yè)共同主導(dǎo)的競(jìng)爭(zhēng)格局。不過(guò),從 2021 年起,全球車用 CMOS 圖像傳感器市場(chǎng)出現(xiàn)了新變動(dòng)因 素。此前,安森美在晶圓上主要依賴 LFoundry,封測(cè)主要由勝麗供應(yīng),但 LFoundry 被中芯國(guó)際于 2019 年出售給錫產(chǎn)微芯后,后者目前轉(zhuǎn)做 IGBT 等 功率器件;另一供應(yīng)商勝麗被國(guó)巨收購(gòu)后,已將 BGA 產(chǎn)能用來(lái)生產(chǎn) 800 萬(wàn) 像素的 CMOS 圖像傳感器,放棄 100 萬(wàn)-200 萬(wàn)像素低端產(chǎn)品,安森美面臨與索尼、豪威科技爭(zhēng)奪勝麗 BGA 產(chǎn)能的局面。同時(shí),臺(tái)積電未能給予安森美足 夠產(chǎn)能,導(dǎo)致安森美近年產(chǎn)能緊張。

索尼在 CMOS 圖像傳感器技術(shù)領(lǐng)域技術(shù)優(yōu)勢(shì)明顯,其背照式 CMOS 圖 像傳感器和 3D 堆疊式 CIS 兩次引領(lǐng) CMOS 圖像傳感器技術(shù)變革,同時(shí)公司 擁有足夠的產(chǎn)能。隨著索尼開始重視并布局車載 CMOS 圖像傳感器市場(chǎng),其 手機(jī)領(lǐng)域的優(yōu)勢(shì)也將在汽車領(lǐng)域凸顯出來(lái),市占率隨之快速提升,有望成為 車用 CMOS 圖像傳感器領(lǐng)域的新領(lǐng)航員。韋爾股份憑借技術(shù)優(yōu)勢(shì)以及在汽車領(lǐng)域的較早布局,其市場(chǎng)包括歐洲、 中國(guó)、美國(guó)等,憑借其本地化優(yōu)勢(shì)、技術(shù)升級(jí),產(chǎn)品被應(yīng)用于特斯拉、比亞 迪、吉利、大眾、豐田、本田、寶馬、奔馳等汽車廠商,韋爾股份(豪威科技 2021 年豪威科技車載 CMOS 圖像傳感器實(shí)現(xiàn)營(yíng)業(yè)收入約 23 億元,較 2020 年 增長(zhǎng)約 85%。

除了韋爾股份,國(guó)內(nèi)有眾多企業(yè)在車規(guī)級(jí) CMOS 圖像傳感器市場(chǎng)均有布 局,包括思特威、格科微、思比科、比亞迪半導(dǎo)體等,由于車規(guī)級(jí)電子產(chǎn)品 的驗(yàn)證周期較長(zhǎng),較早進(jìn)入市場(chǎng)可獲得更多的市場(chǎng)份額,加上車載市場(chǎng)還處 于發(fā)展初期,國(guó)內(nèi)廠商與國(guó)外廠商技術(shù)差距較小,因此國(guó)內(nèi)企業(yè)有更大的發(fā) 展空間。

??? 穩(wěn)定增長(zhǎng)的市場(chǎng)——安防監(jiān)控

安防監(jiān)控離不開視覺(jué)信息的獲取,對(duì)圖像傳感器依賴較深,也是 CMOS 圖像傳感器市場(chǎng)增長(zhǎng)較快的新興行業(yè)領(lǐng)域之一。近五年來(lái),安防視頻監(jiān)控在 全球范圍內(nèi)的應(yīng)用也逐步由發(fā)達(dá)國(guó)家向發(fā)展中國(guó)家延伸,整體規(guī)模保持著高 速發(fā)展。國(guó)內(nèi)市場(chǎng),各級(jí)政府近年來(lái)對(duì)安防建設(shè)的重視已經(jīng)讓我國(guó)成為全球 最大的安防視頻監(jiān)控產(chǎn)品制造地和全球最重要的安防監(jiān)控市場(chǎng)之一,國(guó)內(nèi)安 防市場(chǎng)對(duì)包括 CMOS 圖像傳感器在內(nèi)的安防監(jiān)控產(chǎn)品的需求也由一線城市 延伸至二、三線城市及農(nóng)村地區(qū)。從技術(shù)角度看,閉路電視監(jiān)控系統(tǒng)過(guò)去經(jīng)歷了錄像帶錄像機(jī)(VCR)和 數(shù)字視頻錄像機(jī)(DVR)等時(shí)代,最終邁入到如今的網(wǎng)絡(luò)視頻錄像機(jī)(NVR) 階段。在此過(guò)程中,視頻監(jiān)控系統(tǒng)的復(fù)雜度逐步提高,對(duì) CMOS 圖像傳感器 性能的要求也在不斷升級(jí),對(duì)于 CMOS 圖像傳感器在低照度光線環(huán)境成像、 HDR、高清/超高清成像、智能識(shí)別等成像性能方面提出了更高的要求。

2021 年,全球安防監(jiān)控領(lǐng)域 CMOS 圖像傳感器市場(chǎng)規(guī)模為 10.8 億美元, 同比增長(zhǎng) 24%。隨著未來(lái)安防監(jiān)控行業(yè)整體市場(chǎng)規(guī)模的不斷擴(kuò)大,預(yù)計(jì) 2025 年市場(chǎng)規(guī)模將達(dá)到 20.1 億美元。

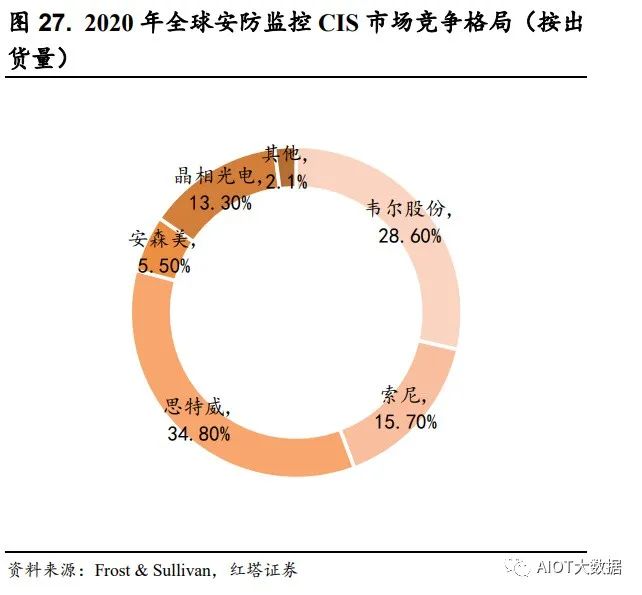

從競(jìng)爭(zhēng)格局來(lái)看,在安防領(lǐng)域,韋爾股份其下的子公司豪威科技為安防領(lǐng)域的龍頭,2020 年其市占率為 32.5%,由于豪威科技原先市場(chǎng)就是以安防 為主,因此韋爾股份在該領(lǐng)域具有一定的技術(shù)優(yōu)勢(shì)。近幾年國(guó)內(nèi)安防市場(chǎng)需 求增長(zhǎng)明顯,本土企業(yè)發(fā)展較快。

近年來(lái)隨著安防行業(yè)與人工智能、大數(shù)據(jù)、云計(jì)算等技術(shù)深度融合,安 防行業(yè)應(yīng)用領(lǐng)域進(jìn)一步拓寬,產(chǎn)業(yè)鏈分工進(jìn)一步細(xì)化。中國(guó)安防行業(yè) 2020 年 總產(chǎn)值的 8510 億元,安防工程為 5100 億元,安防產(chǎn)品為 2600 億元,運(yùn)維和 服務(wù)市場(chǎng)為 810 億元。未來(lái)隨著安防產(chǎn)業(yè)基礎(chǔ)設(shè)施的進(jìn)一步落地,安防監(jiān)控 領(lǐng)域 CMOS 圖像傳感器市場(chǎng)規(guī)模將持續(xù)增長(zhǎng)。

3.4.汽車應(yīng)用或成行業(yè)未來(lái)主要增長(zhǎng)市場(chǎng)

從CMOS圖像傳感器最主要的應(yīng)用領(lǐng)域手機(jī)、汽車、安防市場(chǎng)變化來(lái)看, 手機(jī)市場(chǎng)依然是最大的應(yīng)用市場(chǎng),有近 76%的 CMOS 圖像傳感器產(chǎn)品被用于 手機(jī)。但是 2021 年以后手機(jī)市場(chǎng)較為低迷,5G 手機(jī)更換需求已接近飽和, 加上新手機(jī)功能創(chuàng)新較少,使得消費(fèi)者換機(jī)動(dòng)力較弱,2022 年上半年國(guó)內(nèi)智 能機(jī)市場(chǎng)出貨量約 1.4 億臺(tái),同比下降 14.4%,因?yàn)槭袌?chǎng)需求不足,主要手機(jī) 廠商都出現(xiàn)了砍單計(jì)劃,手機(jī)市場(chǎng)需求不足將會(huì)影響到手機(jī) CMOS 圖像傳感 器的訂單,預(yù)計(jì) 2022 年-2025 年手機(jī) CMOS 圖像傳感器的需求保持 3%左右 的增長(zhǎng),到 2025 年手機(jī) CMOS 圖像傳感器市場(chǎng)約為 169 億美元。相比手機(jī),汽車和安防的需求增長(zhǎng)較快,在車載領(lǐng)域,隨著汽車電子化 程度的提高,加上自動(dòng)駕駛技術(shù)的發(fā)展,對(duì) CMOS 圖像傳感器的需求也大幅 增長(zhǎng)。2022 年在國(guó)家出臺(tái)的各項(xiàng)舉措激勵(lì)下,汽車市場(chǎng)消費(fèi)信心將明顯恢復(fù), 汽車市場(chǎng)在未來(lái)也將保持一個(gè)較高的增速,預(yù)計(jì) 2022 年-2025 年汽車 CMOS圖像傳感器增速將達(dá)到 15%,到 2025 年汽車 CMOS 圖像傳感器約為 31 億美 元。安防 CMOS 圖像傳感器市場(chǎng)近兩年也保持一個(gè)較高的增速,主要因?yàn)榘?括中國(guó)在內(nèi)的多個(gè)國(guó)家對(duì)于城市道路的監(jiān)控?cái)z像安裝需求。2022 年以后隨著 城市安防攝像安裝逐步完成,安防 CMOS 圖像傳感器的增速會(huì)逐步下降,未 來(lái)安防 CCMOS 圖像傳感器需求主要在更換和系統(tǒng)升級(jí)等,預(yù)計(jì) 2022 年-2025 年安防 CMOS 圖像傳感器市場(chǎng)增速在 12%左右,到 2025 年全球安防 CMOS 圖像傳感器市場(chǎng)規(guī)模約為 20.1 億美元。

圖文來(lái)源:2023-6-21 感知芯視界、3d tof、紅塔證券、AIOT大數(shù)據(jù)

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與摘抄信息網(wǎng)無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者 部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

版權(quán)聲明:本文系網(wǎng)絡(luò)轉(zhuǎn)載,已標(biāo)明出處。如需轉(zhuǎn)載,請(qǐng)點(diǎn)擊原文來(lái)源出處,聯(lián)系作者進(jìn)行轉(zhuǎn)載。