首 頁

首 頁 關(guān)于華清

關(guān)于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

熱點(diǎn)解析:EUV光刻機(jī)成半導(dǎo)體行業(yè)競爭關(guān)鍵 阿斯麥將逢強(qiáng)勢發(fā)展

摘要

近日據(jù)媒體報(bào)道,三星有意一次性購入10臺由阿斯麥生產(chǎn)的單價為1.76億美元的EUV光刻機(jī),而阿斯麥EUV光刻機(jī)年產(chǎn)僅12臺。為何三星公司不惜重金壟斷EUV光刻機(jī),生產(chǎn)如此昂貴設(shè)備的公司緣何受到如此追捧?本行業(yè)報(bào)告嘗試對此進(jìn)行深入剖析。

一、光刻機(jī)是縮小半導(dǎo)體制程的關(guān)鍵設(shè)備;阿斯麥壟斷EUV光刻技術(shù),產(chǎn)品供不應(yīng)求。

光刻機(jī)是半導(dǎo)體產(chǎn)業(yè)鏈中必不可少的生產(chǎn)設(shè)備,也是縮小半導(dǎo)體制程的關(guān)鍵,其決定了半導(dǎo)體制造工藝的先進(jìn)程度??梢哉f,光刻技術(shù)更新正引領(lǐng)半導(dǎo)體制程縮小化發(fā)展。隨著半導(dǎo)體發(fā)展進(jìn)入10nm工藝節(jié)點(diǎn),EUV光刻機(jī)已成為半導(dǎo)體制程突破7nm、5nm工藝的關(guān)鍵性設(shè)備。

阿斯麥?zhǔn)鞘澜缱畲蠊饪淘O(shè)備供貨商,其全球市場份額超過60%,并壟斷了32nm以下的高端光刻機(jī)市場。阿斯麥也是業(yè)內(nèi)唯一一家實(shí)現(xiàn)EUV光刻機(jī)量產(chǎn)的公司,其生產(chǎn)的EUV光刻機(jī)為全球精度最高、生產(chǎn)效率最高、應(yīng)用最廣的光刻機(jī)型。EUV光刻技術(shù)不僅能提高芯片生產(chǎn)商單位時間產(chǎn)量,還使半導(dǎo)體工藝突破10nm 以下。因此,目前僅阿斯麥生產(chǎn)的EUV光刻機(jī)可以滿足芯片向7nm以下發(fā)展的需求。

因此,目前全球EUV光刻機(jī)嚴(yán)重供不應(yīng)求奠定了阿斯麥龍頭地位。至2017年第三季度,阿斯麥共交付3臺EUV光刻機(jī),預(yù)計(jì)2018年可交付使用20臺,2019年有望突破30臺,未出貨訂單累積至23臺,阿斯麥EUV光刻機(jī)2017年剩余產(chǎn)能和2018年全年產(chǎn)能已被全部預(yù)定。鑒于制程領(lǐng)先是稱霸半導(dǎo)體行業(yè)的關(guān)鍵因素,而EUV光刻機(jī)是布局領(lǐng)先制程必不可少的生產(chǎn)設(shè)備,阿斯麥在EUV市場的壟斷地位不可動搖。

二、全球半導(dǎo)體巨頭紛紛布局領(lǐng)先制程,預(yù)計(jì)阿斯麥的市場需求將進(jìn)一步推高。

全球半導(dǎo)體行業(yè)重回上升周期,各大半導(dǎo)體巨頭紛紛布局領(lǐng)先制程,未來光刻設(shè)備市場將持續(xù)擴(kuò)大。半導(dǎo)體設(shè)備在下游半導(dǎo)體投資中占領(lǐng)絕對地位,其中光刻設(shè)備約占半導(dǎo)體設(shè)備市場份額17.8%。2016下半年起全球半導(dǎo)體行業(yè)投資進(jìn)入上行周期,預(yù)計(jì)未來兩年全球半導(dǎo)體設(shè)備投資規(guī)模將會攀升。而隨著EUV光刻技術(shù)升級,光刻機(jī)未來在整個半導(dǎo)體設(shè)備價值占比將不斷提升。與此同時,全球主要半導(dǎo)體巨頭開始紛紛布局領(lǐng)先制程。以英特爾、三星和臺積電為例,三星和臺積電分別在2016年底和2017年初實(shí)現(xiàn),預(yù)計(jì)在2018年實(shí)現(xiàn)7nm制程量產(chǎn);英特爾預(yù)計(jì)2018年末實(shí)現(xiàn)10nm制程量產(chǎn),2020-2021年實(shí)現(xiàn)量產(chǎn);而在5nm制程,三星將在2019年開始芯片測試,臺積電預(yù)計(jì)2020年一季度實(shí)現(xiàn)量產(chǎn)。同時,這三大全球頂尖芯片制造商計(jì)劃近兩年將EUV光刻機(jī)用于芯片生產(chǎn)。 EUV光刻機(jī)是未來縮短半導(dǎo)體制程必要設(shè)備,未來也將逐漸成為主流設(shè)備,這必將擴(kuò)大阿斯麥未來市場需求,提升其市場競爭力。

三、亞洲半導(dǎo)體市場擴(kuò)張和全球存儲器需求走強(qiáng)將成為阿斯麥業(yè)績增長主要驅(qū)動力。

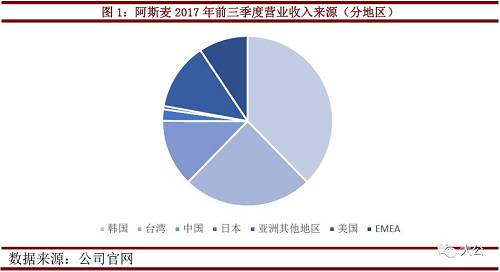

從銷售市場分布來看,目前阿斯麥銷售市場集中在亞洲地區(qū)。近年來亞洲半導(dǎo)體市場規(guī)模逐步擴(kuò)張帶動阿斯麥亞洲市場銷售規(guī)模處于上升趨勢,美國市場逐步縮小。2017年前三季度阿斯麥77.86%的收入源自亞洲。隨著亞洲在半導(dǎo)體產(chǎn)業(yè)的主導(dǎo)地位日趨顯著,其未來市場份額有望保持在60%左右,而韓國和臺灣地區(qū)兩大銷售市場未來兩年半導(dǎo)體設(shè)備投資規(guī)模位居全球前兩位,預(yù)計(jì)阿斯麥在亞洲銷售規(guī)模將進(jìn)一步提高。

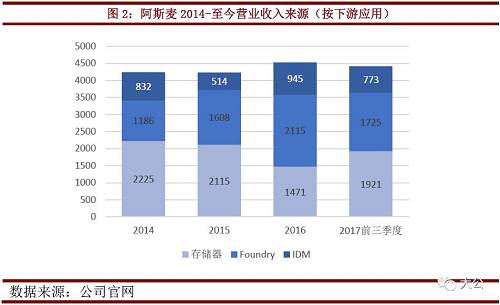

從下游產(chǎn)業(yè)來看,阿斯麥客戶分別為存儲器客戶和邏輯客戶。首先,存儲器客戶需求將會推升。經(jīng)歷2015年瓶頸和2016年逐步回暖,2017年全球DRAM產(chǎn)業(yè)收入同比增長55%,NAND Flash同比增長35%。存儲器市場成為半導(dǎo)體行業(yè)增速最快的版塊,在存儲器需求走強(qiáng)趨勢下,預(yù)計(jì)阿斯麥對存儲客戶銷售規(guī)模將持續(xù)提升。其次,邏輯客戶貢獻(xiàn)值持續(xù)增加。邏輯電路生產(chǎn)模式為IDM和代工廠兩種。全球主要IDM公司英特爾和三星皆是阿斯麥的重要客戶;主要代工廠臺積電、三星和格羅方德都加快先進(jìn)制程布局步伐,這使得阿斯麥生產(chǎn)的EUV光刻機(jī)尤為重要。因此阿斯麥在邏輯電路市場將繼續(xù)占據(jù)重要地位。

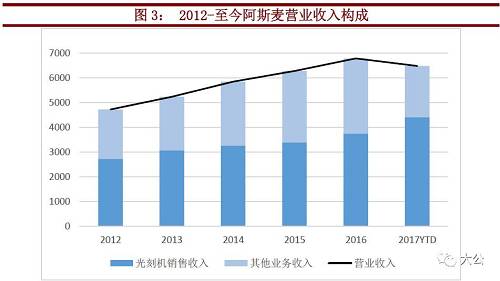

四、光刻設(shè)備為阿斯麥主要收入,利潤水平很高;隨著EUV光刻機(jī)不斷更新并量產(chǎn),未來阿斯麥整體盈利能力將會提升。

EUV光刻機(jī)量產(chǎn)將助漲阿斯麥盈利能力。2013年起,阿斯麥加大研發(fā)投入開發(fā)EUV光刻系統(tǒng),導(dǎo)致銷售凈利率出現(xiàn)暫時性小幅下滑,但毛利率仍維持在20.88%的較高水平。由于2017年EUV研發(fā)計(jì)劃結(jié)束,預(yù)計(jì)阿斯麥研發(fā)投入規(guī)?;芈鋵⑹蛊滗N售凈利率提高。與此同時,隨著EUV光刻機(jī)2016年正式投產(chǎn),2017年開始量產(chǎn),2018年后產(chǎn)能逐步提高,預(yù)計(jì)阿斯麥整體盈利將強(qiáng)勢提升。從產(chǎn)品收入結(jié)構(gòu)來看,光刻機(jī)銷售收入一直是阿斯麥主要收入來源。近年來阿斯麥配套服務(wù)支持等其他業(yè)務(wù)收入占比的不斷提升將在一定程度上緩解收入結(jié)構(gòu)相對集中的風(fēng)險(xiǎn)??紤]到EUV技術(shù)在縮短制程中的關(guān)鍵作用,預(yù)計(jì)阿斯麥中期內(nèi)將繼續(xù)保持在高端光刻機(jī)市場的壟斷地位。

文/馬雪琰

2017-12-04 來源:和訊網(wǎng)