首 頁

首 頁 關于華清

關于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

中興傷“芯”:中國汽車芯片的新生機?

近日,美國商務部宣布在未來7年內(nèi)禁止美國企業(yè)向中國中興通訊出售任何電子技術或通訊原件。對于中興通訊而言,毀滅性的打擊不僅僅在于其傳統(tǒng)業(yè)務,更在于其剛剛起步的汽車芯片、操作系統(tǒng)等智能網(wǎng)聯(lián)汽車業(yè)務。

中興傷“芯”,中國的“芯片軟肋”,再次暴露無遺。

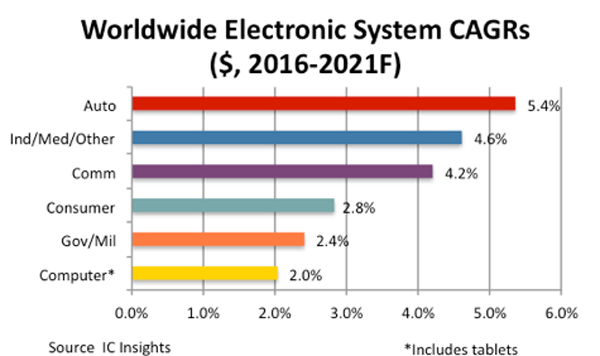

聚焦到汽車芯片業(yè)務的發(fā)展情況,近年來當PC半導體市場表現(xiàn)逐年退坡時,汽車半導體卻保持持續(xù)高增長勢頭。市場調(diào)研機構IC Insights預測稱,到2021年,汽車半導體將成為芯片行業(yè)中最強的終端市場,汽車電子系統(tǒng)產(chǎn)品銷售額年復合增長率CAGR將實現(xiàn)5.4%的漲幅。

全球電子系統(tǒng)年復合增長率,來源:IC Insights

究其原因,汽車內(nèi)部電子系統(tǒng)數(shù)量的需求不斷攀升。越來越多的車企、供應商及科技公司將注意力轉(zhuǎn)向了自動駕駛、V2V/V2I等車聯(lián)網(wǎng)功能的實現(xiàn)上,同時各國汽車制造商都在逐步加大電動汽車技術的研發(fā)投入。由于半導體是推動絕大多數(shù)汽車創(chuàng)新技術實現(xiàn)的關鍵零部件,包括基于視覺的增強型圖形處理器(GPU)、應用處理器、傳感器及DRAM和NAND閃存。而隨著汽車復雜程度的提高,對汽車半導體元件的需求勢必會穩(wěn)步增長,因此汽車板塊對半導體產(chǎn)業(yè)而言屬于推動其長期發(fā)展的新引擎。

盡管汽車相比其他領域?qū)φ麄€芯片產(chǎn)業(yè)而言占比只有大約10%,但高德納咨詢公司(Gartner Group)預測稱,到2020年,汽車半導體這一業(yè)務板塊的利潤增長率將是全球芯片市場的兩倍。

那么,在中興通訊事件發(fā)生的時間節(jié)點,好好談一談正在快速崛起的汽車芯片市場,以及中國汽車芯片公司在自主品牌“新四化”發(fā)展過程中存在的差異化機會,似乎再合適不過。

不斷進化的汽車市場

老實說,汽車產(chǎn)業(yè)從未經(jīng)歷過如此之多同時進行的變革。在過去的幾年里,我們已經(jīng)見證了數(shù)量眾多的新技術集成到大規(guī)模量產(chǎn)的車型中,這包括了矩陣LED大燈,激光雷達傳感器以及不斷得到優(yōu)化的攝像頭傳感器。當然,3D地圖應用、電動汽車蓄電池、增強現(xiàn)實等技術均有了很大提升,同時5G通信網(wǎng)絡以及下一代出行解決方案可能很快就會成為現(xiàn)實。此外,消費者對汽車的偏好和態(tài)度也在發(fā)生變化,例如有“買車很重要”這種想法的客戶數(shù)量在持續(xù)下滑。

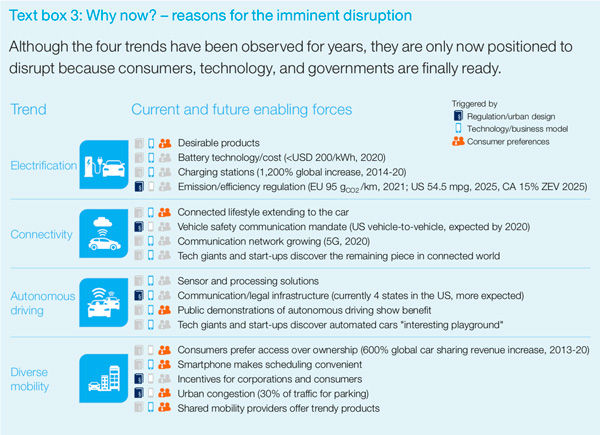

咨詢公司麥肯錫此前發(fā)布的一份報告指出,到2030年前,全球汽車產(chǎn)業(yè)將主要朝著如下四個方向進行變革:

1. 汽車電動化

未來10年,隨著電池價格不斷下降同時充電基礎設施數(shù)量的增加,到2020年,電動汽車數(shù)量將占新車銷售的5%~10%。而考慮到技術進步程度、政府監(jiān)管形態(tài)以及電費油價漲跌情況等的變化,到2030年電動新車銷售占比將在35%~50%區(qū)間浮動。

2. 汽車互聯(lián)性增加

汽車是否具有互聯(lián)功能正強烈影響著消費者的購車選擇,而且未來可能會對其決策產(chǎn)生更大影響。2016年麥肯錫在進行這項調(diào)查時發(fā)現(xiàn),有41%的受訪者聲明為了獲得更佳的互聯(lián)功能而轉(zhuǎn)向其他新汽車品牌。同時每個國家的消費者對這件事情的認知水平也不一樣,其中62%的中國消費者認為互聯(lián)性會成為其購車的決定性因素。相比之下,持有相同觀點的美國和德國消費者占比分別為37%和25%。相應地,互聯(lián)版塊將為車企帶來豐厚利潤,到2020年,預計從現(xiàn)在的300億美金將飆升至600多億美金。

3. 自動駕駛汽車逐漸落地

盡管車企目前正在逐漸將更多的ADAS功能引進量產(chǎn)車,但能夠達到Level 4級的高度自動駕駛汽車預計最早在2020年~2025年上路。之后,量產(chǎn)無人車的數(shù)量會呈現(xiàn)穩(wěn)定增長,2030年預計有35%的Level 3級自動駕駛汽車上路,15%會是Level 4級。不過自動駕駛的商業(yè)化到底能達到何種效果,制約它的因素包括了核心技術的演進、價格、消費者的接受程度以及OEM/零部件供應商對可能存在的安全風險的評估和應對能力。

4. 共享出行服務

盡管發(fā)達國家的人均汽車保有率在逐年提高,但隨著共享出行以及汽車共享、網(wǎng)約車服務的快速投放,未來汽車保有率將出現(xiàn)增速放緩或停滯的情況。以北美市場為例,加入汽車共享服務的消費者人數(shù)在2018~2015年間增加了400%之多,而未來這個數(shù)字有望達到新高。據(jù)麥肯錫分析師預測,到2030年,網(wǎng)約車或出行共享服務將占新車購買的10%,這一趨勢也促使很多車企在共享出行領域布局,以免落后于其他競爭對手。

隨著消費者、技術以及政府等層面的準備就緒,這四大變革趨勢未來將主導全球汽車產(chǎn)業(yè) 來源:麥肯錫咨詢公司

上面提到的這四種全球汽車產(chǎn)業(yè)正在經(jīng)歷的變革趨勢將會對整個產(chǎn)業(yè)利潤的分化和增長產(chǎn)生重大影響。同時由出行以及增強型互聯(lián)服務帶來的經(jīng)常性收入不斷增長可能是其中最劇烈的變化。但這四大趨勢帶來的影響并不是單一的,它們對其他領域的發(fā)展同樣會產(chǎn)生推動作用。

例如,自動駕駛汽車(L3/L4)的價格點都很高,這將導致新車銷售的利潤隨之攀升。而在后市場領域,新出行服務的推出有利于增加該業(yè)務板塊的利潤,因為共享汽車面臨的是更高昂的維修保養(yǎng)費用。不過后市場同樣面臨著利潤下滑的風險和壓力,因為電動汽車的動力總成系統(tǒng)要比燃油車的修起來更便宜,甚至修好一輛發(fā)生碰撞事故的自動駕駛汽車可能要比同樣的普通燃油車費用低最多90%。

當然,無論是漲是跌,汽車產(chǎn)業(yè)正在經(jīng)歷的“四化”變革浪潮對半導體以及其他零部件公司的需求來源都將產(chǎn)生影響。

汽車半導體市場過去現(xiàn)在未來的價值表現(xiàn)

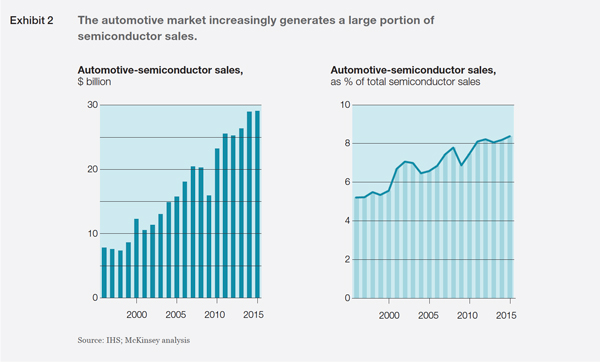

盡管存在可能的不確定性,車云認為隨著汽車產(chǎn)業(yè)對車內(nèi)安全性、舒適度以及互聯(lián)性需求的不斷攀升,汽車半導體市場在中長期內(nèi)將迎來持續(xù)增長。特別是自動駕駛技術的迅猛發(fā)展會加重這一趨勢的變化。從長期來看,電動汽車相關產(chǎn)品同樣會出現(xiàn)大幅增長,因為混合動力車型內(nèi)含價值900美金的半導體,而普通純電動汽車裝載的芯片價值超過了1000美金,這遠比傳統(tǒng)內(nèi)燃機車型中平均330美金半導體產(chǎn)品的使用要高得多。

1995~2015這二十年間,出售給汽車制造商的半導體產(chǎn)品從最初的70億美金增長至300億美金。正因為有了如此之高的增長速度,汽車半導體產(chǎn)品的銷售額約占目前整個半導體產(chǎn)業(yè)整體銷量的9%。從當前的增幅趨勢推測來看,2015~2020年期間,車用半導體產(chǎn)品銷量將繼續(xù)上揚,產(chǎn)生6%的增幅。而整個半導體產(chǎn)業(yè)預計在這五年間的銷量增幅只有3%~4%左右。因此汽車半導體的年銷售額可能會實現(xiàn)390億美元~420億美元區(qū)間的突破。

盡管對汽車半導體廠商而言,可能未來面臨的機會很多,但車云認為不同公司因為地域、汽車產(chǎn)品應用領域以及不同設備劃分的不同而出現(xiàn)發(fā)展上的差異。

地域性增長:汽車半導體產(chǎn)業(yè)催生的新動力

盡管目前美國和歐洲市場仍占主導,但中國市場汽車半導體產(chǎn)品的年銷售增長全球領先。2010到2015年間實現(xiàn)了平均增幅15%。有分析人士預計,2020年之前,中國汽車半導體市場在銷量增長上持續(xù)占據(jù)首位,但由于國家經(jīng)濟增長放緩同時汽車銷量激增造成市場利潤灘薄,因此平均收入預計會降低10%。

器件和應用細分板塊帶來的市場需求變化

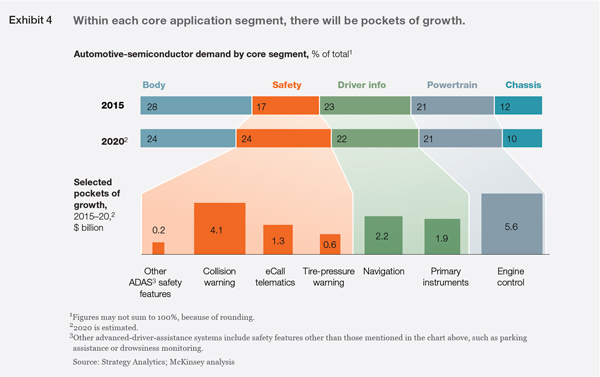

除了研究不同地域的發(fā)展趨勢外,車云還探索了核心汽車應用和不同器件分類對汽車半導體市場需求造成的可能影響。目前核心的汽車半導體應用主要集中在如下幾個領域:安全、動力系統(tǒng)、車身、底盤和駕駛員信息。而有趨勢顯示到2020年,增速最快的細分板塊會是在安全領域。

而在每個核心應用領域,部分產(chǎn)品可能會實現(xiàn)比其他類別更高速的增長。比如在安全領域,碰撞預警系統(tǒng)產(chǎn)品的復合年均增長率(CAGR)在2015~2020年間,預計可達到22%,同時銷售額將增至41億美元。而如果從2020年之后長期發(fā)展的態(tài)勢來看,發(fā)動機控制應用(包括電動機和動力電子)預計可實現(xiàn)持續(xù)增長。此外,像實現(xiàn)L4級自動駕駛所需的傳感器融合技術和集成控制系統(tǒng)中的ECU,類似上述的集成系統(tǒng)解決方案產(chǎn)品有望實現(xiàn)更高更快的增長。

半導體市場需求按照不同的器件可分為:內(nèi)存、微型組件、邏輯器件、模擬器件、光器件、傳感器器件和分立器件。到2020年之前的這段時間,全球電動汽車數(shù)量將激增,而除了車內(nèi)需要的半導體數(shù)量遠比傳統(tǒng)車型多之外,電動汽車還需要不同類型的汽車半導體產(chǎn)品,從而會造成市場供需模式發(fā)生變化。舉例來說,最高有10%傳統(tǒng)汽車使用的汽車半導體會集成至分立器件中(動力電子)。相比之下,混合動力車型中有30%~40%的汽車半導體是分立器件,而其他電動汽車中的占比甚至最高可達50%。盡管2020年前后,電動汽車并不會廣泛受到消費者的親睞,但電動汽車銷量已經(jīng)呈現(xiàn)上揚趨勢。這意味著對汽車半導體的市場需求也將開始發(fā)生轉(zhuǎn)變。

和核心汽車應用板塊類似,每一個半導體器件細分市場將迎來大批賺錢的機會。例如,對微型組件產(chǎn)品而言,應用于微型處理器、MCU以及數(shù)字信號處理器的微型組件產(chǎn)品年復合增長率分別為14%、9%和3%。2020年之后,Strategy Analytics以及麥肯錫分析師預計所有核心板塊業(yè)務仍將保持增長態(tài)勢。然而隨著自動駕駛以及電動汽車越來越受到行業(yè)親睞,與其相關的應用(GPU 、傳感器等)勢必會比其他產(chǎn)品市場前景表現(xiàn)好得多。

戰(zhàn)略問題&下一步該怎么做?

① 如何讓產(chǎn)品實現(xiàn)差異化?

絕大多數(shù)業(yè)界排名靠前的半導體公司都提到,將產(chǎn)品和研發(fā)中心放在硬件上并不能為不斷革新的汽車產(chǎn)業(yè)帶來理想的價值。因此絕大多數(shù)公司都希望通過為自己的產(chǎn)品增加軟件算法來提供系統(tǒng)解決方案,有部分公司選擇合作的方式使產(chǎn)品實現(xiàn)差異化。例如,英偉達宣布其仍將繼續(xù)與地圖供應商HERE合作,雙方將共同開發(fā)用于自動駕駛汽車的實時高精度地圖。英特爾同樣表示將打造Intel GO汽車5G平臺,這個平臺允許車企和Tier 1供應商對圍繞5G開發(fā)的產(chǎn)品進行設計驗證。

假設半導體公司將重點放在系統(tǒng)解決方案這類產(chǎn)品上,不再開發(fā)額外的獨立芯片,好處是可以避免持續(xù)增長的資金壓力。例如荷蘭半導體公司恩智浦去年曾發(fā)布看一款面向車載娛樂信息系統(tǒng)IVI的全整合軟件無線電解決方案SAF4000。恩智浦稱“這是世界首個涵蓋了全球所有無線電標準,包括AM/FM,DAB+,DRM(+)和HD的單芯片系統(tǒng)”。

② 車內(nèi)半導體的生命周期會發(fā)生任何變化嗎?

未來,只要一款車還在市場銷售,我們可能會發(fā)現(xiàn)汽車制造商購入芯片的頻次會大幅提高。而如果像IVI這樣的選裝功能不再和其他硬件更新(譬如和動力總成)相關的一些應用進行捆綁,那么這種變化將出現(xiàn)飛速發(fā)展的勢頭。

③ 在保證冗余設計的同時需要多高的集成度才能降低材料成本?

有部分半導體公司試圖將芯片系統(tǒng)打造成集成單元,通過增加多個MEMS、MCU以及其他傳感器的方式來保證冗余。不過我們首先要弄清楚“冗余”的概念,它是指在一套系統(tǒng)中設置兩套或以上關鍵部件或功能來增加該系統(tǒng)的安全性。舉例來說,冗余主要是用做備份或故障保護??赡苡兄鳈C廠發(fā)現(xiàn)特定的冗余設計能夠提升芯片性能,比如增加更多的ECU。也有的在探索借助使用電子線控來操縱剎車或轉(zhuǎn)向。

所以問題在于,到底多大程度的冗余能夠保證汽車行駛安全?而什么時候汽車產(chǎn)業(yè)的參與者會對采用了更少冗余設計的產(chǎn)品放心?這些都是制約芯片成本的關鍵問題。

④ 半導體公司應該如何與汽車制造商和Tier 1供應商合作?

目前來看,半導體公司與車企和供應商的直接合作越來越多。舉例來說,寶馬、英特爾和Mobileye曾宣布將合作打造有40輛規(guī)模的自動駕駛測試車隊;類似的,奧迪去年推出的全新A8車型搭載有一套zFAS域控制器,其中包含了英特爾、英偉達、Mobileye等提供的不同芯片,目的是解決高速公路及交通擁堵場景下的自動駕駛難題。而奧迪和英偉達在2017年的CES國際消費電子展上達成合作,雙方將聯(lián)合開發(fā)人工智能汽車,計劃2020年實現(xiàn)商業(yè)化落地。

當然要合作成功,半導體公司必須首先確定好合作范圍,在該范圍內(nèi)兩家公司的技術或產(chǎn)品能夠?qū)崿F(xiàn)互補。接下來雙方可以探討合作的形式:并購、合資、獨家合作關系還是戰(zhàn)略合作關系?而最后總歸是要往符合雙方利益的方向進行協(xié)商的。

⑤ 未來全球汽車產(chǎn)業(yè)將朝著怎樣的方向變革?這樣的變化會對半導體公司造成什么影響?

具有競爭性的領域和價值鏈發(fā)生的變革會影響各大半導體公司未來的發(fā)展。一些具有領先優(yōu)勢的OEM可能未來還將占據(jù)全球市場的半壁江山,同時那些長期盯著大眾市場的公司會隨著像一些中國新公司的崛起而逐步喪失部分利潤。其他國家的ICT(信息和通信技術)供應商會明顯感受到市場對其產(chǎn)品的需求不斷攀升,其中包括傳感器和軟件,這會使其在價值鏈中扮演重要角色。最終,某些Tier 1汽車供應商甚至能夠和部分非主要車企討價還價。

⑥ 汽車半導體供應商在“安全”這個問題上要走多遠?

盡管對半導體公司而言,將安全功能集成于芯片十分關鍵,但這不見得是種一勞永逸的方法,能夠解決所有的安全問題。例如和網(wǎng)絡黑客入侵相關的安全隱患。因此,他們需要開發(fā)其他的安全解決方案,特別是在汽車互聯(lián)功能范疇中一些容易被忽視的地方。

恩智浦等部分半導體供應商已經(jīng)開始在和汽車業(yè)界的合作伙伴開發(fā)端到端的安全解決方案,其他公司完全可以借鑒其合作模式。此外,半導體公司也可以在其他有創(chuàng)新產(chǎn)品輸出的高科技公司身上找找靈感。例如,博世之前曾推出了一套無鑰匙進入和啟動發(fā)動機的產(chǎn)品,他允許駕駛員以安全的方式進入汽車,這只需要一臺提供完全加密的智能手機即可做到。

⑦ 如何評價中國汽車半導體市場的發(fā)展情況?

半導體公司需要從幾個不同的角度來看待中國市場。除了中國市場對汽車半導體產(chǎn)品的需求持續(xù)攀高外,這里還將成為自動駕駛測試以及電動汽車保有量居高位的主要市場之一。而之所以作此判斷,一部分原因是由于中國的消費市場具有幾個特殊的地方。

2016年麥肯錫發(fā)布的一份調(diào)查報告顯示,在來自中國、德國和美國三個國家超過3000名受訪者中,相比其他兩個國家,中國市場的消費者對像V2V這種技術的態(tài)度會更開放一些。同時他們更愿意使用OTA來升級自己的車載娛樂信息系統(tǒng)。而上述原因都有可能鼓勵和促使車企將測試和營銷新汽車科技的主要戰(zhàn)場放在中國,特別是近年來中國本土汽車保有量在穩(wěn)步攀升。

此外,中國市場為半導體公司提供了大量差異化的合作機會。在近兩年的CES國際消費電子展上,中國公司貢獻了超過1300種展品,在500項與汽車科技相關的展出中,占比超過了20%。而在美國和其他國家,也不乏一些很有潛力的合作伙伴,他們往往是剛剛涉獵汽車領域的中國公司。比如,中國本土的搜索巨頭百度正試圖通過與全球企業(yè)合作的方式,共同開發(fā)自動駕駛及電動汽車技術。

這里還要指出的是,無論是從市場層面,還是從合作伙伴渠道來看,半導體公司對中國市場都應該有信心。隨著“中國制造2025”戰(zhàn)略的提出與實施,分析人士預計未來中國政府將陸續(xù)出臺相關優(yōu)惠政策和措施,用于支持本土生產(chǎn)和制造。例如,中國本土公司如果要升級生產(chǎn)線,并加大創(chuàng)新技術的研發(fā),就會得到中國政府提供的稅收等一系列優(yōu)待政策和資金扶持。所以,半導體公司可能會發(fā)現(xiàn),未來有潛力的合作伙伴數(shù)量會越來越多。同時中國政府對自動駕駛以及電動汽車技術表現(xiàn)出了濃厚興趣,而與智能互聯(lián)汽車相關的物聯(lián)網(wǎng)等技術同樣是國家支持的項目之一。目前由于得到了政府的支持,越來越多的汽車及ICT制造商在中國市場表現(xiàn)出十分強勁的發(fā)展勢頭。

車云小結(jié)

現(xiàn)實是,當很多半導體公司在汽車創(chuàng)新產(chǎn)品開發(fā)上投入迅速攀高,在自動駕駛及電動汽車領域有成為頂級供應商的可能時,其他行業(yè)參與者卻在與汽車制造商建立合作的事情上十分遲緩,或者對車企關注的核心技術上投資很少。很大一部分原因在于,他們可能不愿意冒險在一個尚未成型同時還在急速變化的市場中投入太多。但問題是,這些相對保守的公司一再地猶豫踟躕,可能會很快被激進的競爭對手搶走市場份額。隨著汽車市場對半導體行業(yè)增長的推動作用愈來愈強,不作為其實才是公司面對的最大風險。

2018-04-23 來源:蓋世汽車資訊

免責聲明:本文僅代表作者個人觀點,與摘抄信息網(wǎng)無關。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者 部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內(nèi)容。