首 頁

首 頁 關于華清

關于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

全球5G產(chǎn)業(yè)鏈布局與供應商分析

5G技術的快速發(fā)展正在推動包括通信、電子元器件、芯片、終端應用等全產(chǎn)業(yè)鏈的升級。從上游基站射頻、基帶芯片等到中游網(wǎng)絡建設網(wǎng)絡規(guī)劃設計與維護,再到下游產(chǎn)品應用及終端產(chǎn)品應用場景,如云計算、車聯(lián)網(wǎng)、物聯(lián)網(wǎng)、VR/AR,整個生態(tài)系統(tǒng)包括了基礎網(wǎng)絡設備商、無線網(wǎng)絡提供商、移動虛擬網(wǎng)絡提供商(MVNO)、網(wǎng)絡規(guī)劃/維護公司、應用服務提供商、終端用戶等??梢哉f,5G技術的發(fā)展對從通信芯片到網(wǎng)絡設施,以及終端應用的全方位升級起到了極大的推動作用。由于5G產(chǎn)業(yè)鏈涉及技術范圍很廣,市場容量超級大,產(chǎn)業(yè)類型比較多。本文我們將對5G生態(tài)鏈中的五個產(chǎn)業(yè)進行分析,詳細梳理當前國內外5G核心產(chǎn)業(yè)鏈的發(fā)展情況。

一、基帶芯片產(chǎn)業(yè)鏈分析

在5G技術架構中,基帶芯片是用來合成即將發(fā)射的基帶信號,或對接收到的基帶信號進行解碼。具體地說,就是發(fā)射時,把音頻信號編譯成用來發(fā)射的基帶碼;接收時,把收到的基帶碼解譯為音頻信號。同時,也負責地址信息(手機號、網(wǎng)站地址)、文字信息(短訊文字、網(wǎng)站文字)、圖片信息的編譯。基帶芯片是5G技術的核心支撐,實現(xiàn)了信號從發(fā)射編譯到接收解碼的全過程。

據(jù)波士頓的調查公司StrategyAnalytics判斷,全球移動基帶處理芯片的增長將一直延續(xù)到2022年,但自2017年起增速會較之前放緩,主要是因為終端出貨和LTE投資增速下降。2016年基帶芯片整體市場規(guī)模較2015年有3.7%的增長,超過220億美元,主要來自于LTE基帶的強勁支撐。2017年,由于LTE終端出貨量的增速放緩,總規(guī)模預計僅增長0.5%,達到221.57億美元。

從基帶芯片出貨量看,2016年高通、聯(lián)發(fā)科、展訊、三星、Intel和海思位列全球手機基帶芯片市場前六位,占比分別為33.7%、29.7%、23.4%、4.7%、3%和2.1%。從技術上實力分析,高通、Intel、三星和海思比較強,占據(jù)了高端市場。

聯(lián)發(fā)科和展訊主要占據(jù)中低端市場。聯(lián)發(fā)科目前綜合水平強于展訊,但缺乏展訊本土優(yōu)勢地位,展訊更易獲得國內市場支持和來自Intel的技術支持,即使在5G初始階段技術相對落后,也可借助Intel的芯片開拓市場。長期看,展訊發(fā)展的后勁更足。而聯(lián)發(fā)科在4G并未占據(jù)高端市場,盈利水平受限,而5G又需要海量的資金投入,我們認為后續(xù)聯(lián)發(fā)科將共同與展訊處于中游競爭地位。

聯(lián)芯受益于國內的TDS產(chǎn)業(yè),其TDS芯片具備相當?shù)膶嵙Γ幸苿诱鸩讲贸稵DS網(wǎng)絡,其4G的發(fā)展沒有及時跟進,目前看弱于展訊和聯(lián)發(fā)科。不過有國內產(chǎn)業(yè)政策,資金和市場的多方支撐,5G大概率將取得空前突破。

在基帶芯片領域按技術實力排名,第一梯隊包括高通、intel、海思和三星,其中海思和三星的5G基帶芯片基本自用;第二梯隊包括展訊、聯(lián)發(fā)科;第三梯隊包括大唐聯(lián)芯等。

二、無線通信模組產(chǎn)業(yè)鏈分析

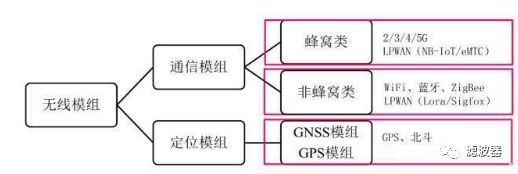

5G時代的到來將帶動數(shù)據(jù)傳輸體量的新高度,無線通信模塊作為物聯(lián)網(wǎng)的入口也會迎來更豐富、新穎的應用場景。無線通信模組是連接物聯(lián)網(wǎng)感知層和網(wǎng)絡層的關鍵環(huán)節(jié),屬于底層硬件,使各類終端設備具備聯(lián)網(wǎng)信息傳輸能力,具備其不可替代性。無線模組按功能分為“通信模組”與“定位模組”。相對而言,通信模組的應用范圍更廣,因為并不是所有的物聯(lián)網(wǎng)終端均需要有定位功能。

圖1 無線模組功能分類

從應用場景分析,無線通信模塊主要指蜂窩網(wǎng)模塊(2G/3G/4G模塊)。但是隨著NB-IoT技術的發(fā)展,LPWAN模塊(Lora/NB-IoT模塊)將成為蜂窩通信模塊的替代升級者進行大規(guī)模推廣,而定位模組(GPS、GNSS模塊)常常與蜂窩通信模塊共同使用,因此看成廣義的無線通信模塊。

從產(chǎn)業(yè)鏈上看,無線通信模塊的上游是基帶芯片等生產(chǎn)原材料,標準化程度較高。下游為各個細分應用領域,極其分散,往往通過中間經(jīng)銷代銷環(huán)節(jié)流向各個領域。模塊公司的模式一般為:自己采購上游材料,并負責產(chǎn)品設計和銷售,生產(chǎn)則外包給第三方加工廠。

根據(jù)物聯(lián)網(wǎng)應用市場規(guī)模大小,無線通信模塊產(chǎn)業(yè)可分為大顆粒市場和小顆粒市場。大顆粒市場(如智能車載、智能電網(wǎng)、智能交通、智能儀表等)物聯(lián)網(wǎng)模塊量大、標準化程度高、競爭激烈,適合做大收入和樹立品牌,研發(fā)人員相對可以較少,但市場開拓能力要強。小顆粒市場(如工業(yè)物聯(lián)網(wǎng)、資產(chǎn)追蹤、環(huán)境監(jiān)控等)的物聯(lián)網(wǎng)模塊量小,定制化程度高,毛利率水平高,但對供應商研發(fā)投入要求高。

目前,在無線通信模組領域,國外龍頭主要有Sierra、TelIT、U-blox等,無論是規(guī)模還是毛利率要遠高于國內廠商。國內第一梯隊公司有芯訊通、移遠通信、中興物聯(lián)、廣和通等,按出貨量算已經(jīng)可以和國外龍頭相媲美。但由于國內競爭比較激烈,這些廠商的毛利率普遍低于國外。隨著品牌和規(guī)模效應進一步增強,產(chǎn)業(yè)很可能會形成“贏者通吃”的局面,產(chǎn)業(yè)集中度有望進一步提升。

三、射頻芯片產(chǎn)業(yè)鏈分析

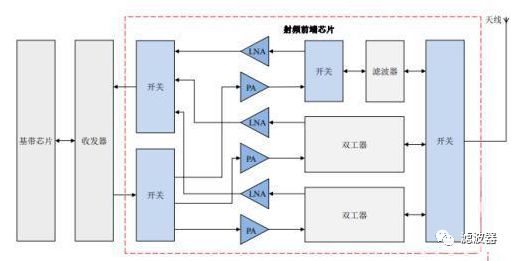

射頻簡稱RF射頻就是射頻電流,是一種高頻交流變化電磁波,射頻芯片指的就是將無線電信號通信轉換成一定的無線電信號波形,并通過天線諧振發(fā)送出去的一個電子元器件。射頻芯片架構包括接收通道和發(fā)射通道兩大部分。

射頻前端芯片包括射頻開關、射頻低噪聲放大器、射頻功率放大器、雙工器、射頻濾波器等芯片。射頻開關用于實現(xiàn)射頻信號接收與發(fā)射的切換、不同頻段間的切換;射頻低噪聲放大器用于實現(xiàn)接收通道的射頻信號放大;射頻功率放大器用于實現(xiàn)發(fā)射通道的射頻信號放大;射頻濾波器用于保留特定頻段內的信號,而將特定頻段外的信號濾除;雙工器用于將發(fā)射和接收信號的隔離,保證接收和發(fā)射在共用同一天線的情況下能正常工作。智能手機通信系統(tǒng)結構示意圖如下。

圖2 智能手機通信系統(tǒng)結構示意圖

射頻前端模塊是手機通信系統(tǒng)的核心組件,對它的理解要從兩方面考慮:第一,它是連接通信收發(fā)芯片(transceiver)和天線的必經(jīng)通路;第二,它的性能直接決定了移動終端可以支持的通信模式,以及接收信號強度、通話穩(wěn)定性、發(fā)射功率等重要性能指標,直接影響終端用戶體驗。

目前,射頻前端芯片是移動智能終端產(chǎn)品的核心組成部分,追求低功耗、高性能、低成本是其技術升級的主要驅動力,也是芯片設計研發(fā)的主要方向。射頻前端芯片與處理器芯片不同,后者依靠不斷縮小制程實現(xiàn)技術升級,而作為模擬電路中應用于高頻領域的一個重要分支,射頻電路的技術升級主要依靠新設計、新工藝和新材料的結合。

根據(jù)Gartner統(tǒng)計,智能移動終端的出貨量已經(jīng)從2013年的22億臺增長至2016年的24億臺,預計未來保持穩(wěn)定。如今,手機中射頻(RF)器件的成本越來越高。一個4G全網(wǎng)通手機,前端RF套片的成本已達到8-10美元,含有10顆以上射頻芯片,包括2-3顆PA、2-4顆開關、6-10顆濾波器。未來隨著5G的到來,RF套片的成本很可能會超過手機主芯片。再加上物聯(lián)網(wǎng)的爆發(fā),勢必會將射頻器件的需求推向高潮。

射頻前端芯片市場主要分為兩大類,一類是使用MEMS工藝制造的濾波器,以聲表面波濾波器(SAW)和體聲波濾波器(BAW)為代表,一類是使用半導體工藝制造的電路芯片,以功率放大器(PA)和開關電路(Switch)為代表。

傳統(tǒng)的SAW濾波器領域市場已趨向飽和Muruta、TDK和Taiyo Yuden占據(jù)了全球市場份額的80%以上,升級替代產(chǎn)品BAW濾波器近來成為市場焦點,成為MEMS市場的中增長最快的細分產(chǎn)品,根據(jù)市場分析機構IHS Supply的調研結果,當前BAW的核心技術主要掌握在Avago(Broadcom)和Qorvo手中,兩家公司幾乎瓜分了全部市場份額。

功率放大器市場主要分為終端市場和以基站為代表的通信基礎設施市場,相比目前終端市場約130億美元的總容量,基站功率放大器市場規(guī)模相對較小,在6億美元至7億美元左右。在終端功率放大器市場,形成了Skyworks、Qorvo和Broadcom(Avago)三家企業(yè)寡頭競爭的局面,三家企業(yè)合計占據(jù)了90%以上的市場份額,而在基站功率放大器市場,NXP和Freescale在合并前總共占據(jù)了51.1%的市場份額,國內主要有銳迪科(被紫光收購)、唯捷創(chuàng)芯(Vanchip)、中普微、國民飛驤(Lansus)、中科漢天下等企業(yè),但技術能力與國外巨頭有著差距。

2018-11-05 來源:半導體行業(yè)觀察

免責聲明:本文僅代表作者個人觀點,與摘抄信息網(wǎng)無關。其原創(chuàng)性以及文中陳述文字和內容未經(jīng)本站證實,對本文以及其中全部或者 部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

版權聲明:本文系網(wǎng)絡轉載,已標明出處。如需轉載,請點擊原文來源出處,聯(lián)系作者進行轉載。