首 頁

首 頁 關(guān)于華清

關(guān)于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

中國半導(dǎo)體行業(yè)如何實現(xiàn)突圍

中國半導(dǎo)體行業(yè)如何實現(xiàn)突圍

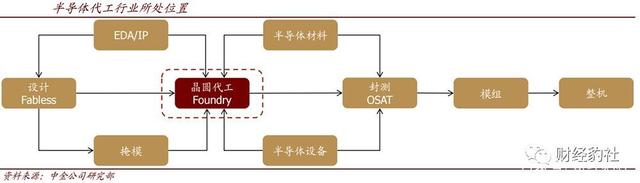

集成電路關(guān)乎國家信息安全的命脈,其進口額是石油進口額的兩倍,雖然中國大陸涌現(xiàn)了一批優(yōu)秀的半導(dǎo)體企業(yè),但與世界巨頭相比相差不少。而晶圓代工(Foundry)在半導(dǎo)體產(chǎn)業(yè)鏈中的中流砥柱,是代工廠商給了芯片“生命”,今天我們來分析中國半導(dǎo)體晶圓代工行業(yè)如何縮短差距?

全球硅晶圓代工行業(yè)情況

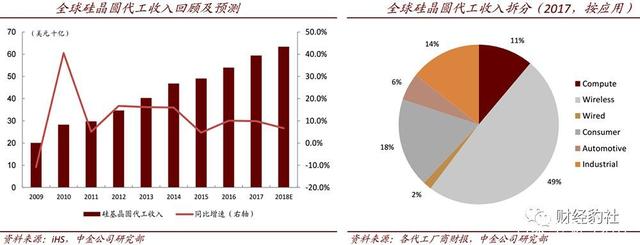

根據(jù) IHS 的統(tǒng)計,2012-2017年全球硅晶圓代工行業(yè)營收CAGR約10.8% 。其中純晶圓代工產(chǎn)能占比從24.1%增長至34.0%。預(yù)計,2018-2020年行業(yè)收入增速將維持在8%上下。從應(yīng)用端來看,2017年半導(dǎo)體代工行業(yè)的主要客戶包括:智能手機等無線通訊產(chǎn)品、個人計算機和服務(wù)器用計算芯片、消費類產(chǎn)品、車用產(chǎn)品、工業(yè)用產(chǎn)品及有線通訊產(chǎn)品,收入分別達255 億、57.3 億、93.7 億、31.2 億、72.9 億、10.41億美金,分別占全球硅晶圓代工收入的49%、11%、18%、6%、14%、2%。

全球硅晶圓代工從工藝來看可分為16nm及以下工藝、16-28nm 先進工藝、28-90nm 成熟工藝、90nm 以上8寸工藝、其他,2017年收入占比分別為20%、19%、30%、28%、3%。從競爭格局來看,臺積電 2017 年收入323億美金,約占全球 62%,聯(lián)電、SMIC收入分別約49.3 億、31.3 億,占全球約9.5%、6%。臺積電在 16nm 及以上工藝節(jié)點領(lǐng)先主要競爭對手3年以上時間,處于絕對壟斷地位。

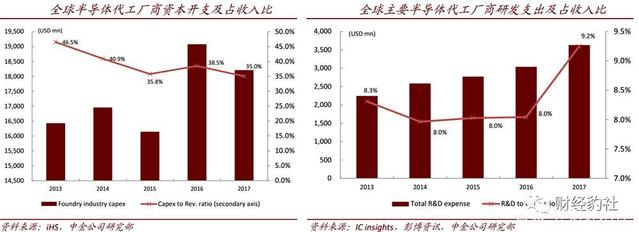

晶圓廠建設(shè)、擴產(chǎn)需要大量的資本開支投入,晶圓代工屬于資本密集型行業(yè),根據(jù)IHS數(shù)據(jù),近五年來,全球半導(dǎo)體代工廠商資本開支占收入比例維持35%以上的高位,而研發(fā)在代工行業(yè)的重要地位。由于先進制程每遷移一次技術(shù)節(jié)點都伴隨著比成熟制程高數(shù)倍的投入,2017 年起臺積電開始10nm以上制程研發(fā),支出明顯加大,帶動行業(yè)研發(fā)費用率上升。

晶圓代工驅(qū)動力轉(zhuǎn)到新應(yīng)用

晶圓代工短期受手機及虛擬貨幣增速放緩?fù)侠郏?018-2020年智能手機出貨量年增速放緩至低個位數(shù),虛擬貨幣價格相比去年大幅下跌,礦機芯片需求減退。成熟制程方面,客戶存在重復(fù)下單情況,代工廠商庫存較高,預(yù)計在未來五年,整個晶圓代工行業(yè)的驅(qū)動力由智能手機逐漸轉(zhuǎn)向 AI、5G、IoT、汽車等新應(yīng)用。

人工智能(AI)涉及大量的數(shù)據(jù)處理任務(wù),需要大量的10nm以上先進制程計算芯片。根據(jù) IBS 的預(yù)測,到2025年,全球 10nm/7nm 制程硅晶圓代工出貨量將達220萬片,相比目前翻了一番。5G要帶來射頻前端芯片新的需求,GaN半導(dǎo)體在射頻器件中的滲透率不斷上升,根據(jù)Yole 預(yù)測,2017~2023 GaN 器件市場規(guī)模CAGR約23%,此外,5G 手機的增多也帶來芯片的需求。工業(yè)IoT需求量巨大,IoT半導(dǎo)體行業(yè)新的驅(qū)動力。電動汽車和自動駕駛需要大量的車載半導(dǎo)體,微處理器、模擬電路、邏輯芯片、以及分立器件都會受益于車載半導(dǎo)體市場規(guī)模的增長。預(yù)2017-2022年來自車用芯片的收入CAGR保持在8.6%。

中金預(yù)計未來 1-2 年內(nèi)還很難對代工行業(yè)形成有力的需求刺激。從2016年起,代工行業(yè)增長基本由16 nm以下先進制程貢獻,28nm、 12 寸成熟制程、及因供不應(yīng)求暫時樂觀的 8 英寸在未來 1-2 年內(nèi),甚至在更長期時間內(nèi)都將面臨風(fēng)險。

分析國內(nèi)晶圓代工競爭格局

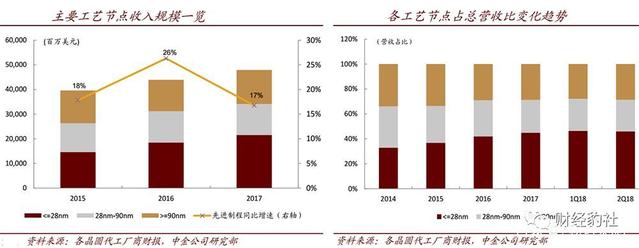

整個代工行業(yè)中,自 2015 年起先進制程營收規(guī)模占據(jù)首要地位,統(tǒng)計TSMC、GF、UMC、Vanguard、中芯國際、華虹半導(dǎo)體六家主要晶圓代工廠商數(shù)據(jù),2017 年全年來自28nm以上先進制程、28nm-90nm成熟制程、 8 寸晶圓的營業(yè)收入分別約205億、15.375億、143.5億美元,營收占比分別達40%、30%、28%。臺積電利用技術(shù)優(yōu)、規(guī)模優(yōu)勢以及高額的利潤和良好的現(xiàn)金流支撐巨額的資本開支和研發(fā)支出,不斷擴大領(lǐng)先地位,成為行業(yè)絕對的王者。中國大陸的長江存儲(IDM)、中芯國際資本開支躋身世界前十。

2017 年臺積電10nm營業(yè)收入占比已達10%,14nm 以下晶圓市占率達 100%,包攬 14nm 以下純晶圓代工所有訂單(不含存儲器),28nm先進制程市占率達71%,12寸(40-90nm)成熟制程,目前前臺積電市占率約50%,8寸(90nm-0.35um)成熟制程臺積電市占率約41%,位居8寸硅晶圓代工榜首。

28nm先進制程各代工企業(yè)競爭激烈,聯(lián)電、格羅方德、中芯國際均有產(chǎn)線量產(chǎn),華虹JV 也逐漸進入28nm陣營。但臺積電技術(shù)突破最早,并利用低價搶占更多市場份額,加上整個制程擴產(chǎn)相對激進,供大于求,使其余廠商毛利率承壓。12寸成熟制程各大廠商幾乎平分秋色。

根據(jù)SEMI的統(tǒng)8寸晶圓產(chǎn)能在2012-2014年變化不大,而在2015年后產(chǎn)能有所上升,2017年產(chǎn)能相比2015年上漲約7%,受上游硅片供給不足、中低端 MCU/PMIC需求增加及功率半導(dǎo)體大量轉(zhuǎn)向8英寸廠投片,2017 年底全球 8寸片已出現(xiàn)供需緊張。根據(jù)SUMCO的測算,8 英寸晶圓的需求量約在550萬片-560 萬片每月,供需緊張的局面仍將持續(xù)到2019年。

中國晶圓代工的機會與挑戰(zhàn)

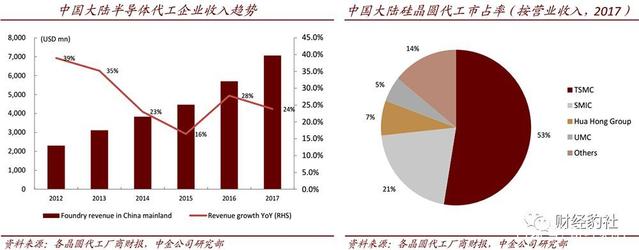

2012-2017全球主要半導(dǎo)體代工企業(yè)中國區(qū)收入CAGR約25%,中國區(qū)收入占全球比例從7.3%上升至13.4%,說明中國半導(dǎo)體設(shè)計企業(yè)成長快速。按中國區(qū)收入口徑統(tǒng)計,臺積電壟斷28nm以上先進工藝,2017年在中國大陸客戶的市占率達到53%,。中芯國際、華虹集團兩大晶圓代工廠商合計市占率達28%,與臺積電仍有不小差距。不過另一方面,也說明了我國大陸本土企業(yè)的市場增長空間仍然巨大,前景向好。一旦擁有先進的技術(shù)或差異化產(chǎn)品,加上地域優(yōu)勢,很容易搶占大陸的市場份額。

受產(chǎn)業(yè)政策推動,中國大陸半導(dǎo)體行業(yè)產(chǎn)能迅速擴張,根據(jù)IHS統(tǒng)計,截止2017年底,中國大陸境內(nèi)已經(jīng)建成的晶圓廠24座,占全球總產(chǎn)能 18%在建晶圓廠7座(不含存儲器),建成后投產(chǎn)預(yù)計總產(chǎn)能較2017年比擴大46%,占全球總產(chǎn)能達到 20%左右。

從技術(shù)角度,本土企業(yè)與全球龍頭差距仍大,中芯國際在28nm節(jié)點上落后,目前大力投入14nm及以上研發(fā);華虹在實現(xiàn)28nm量產(chǎn)以后,在華力微二廠積極布局14nm。先進制程上,臺積電處于絕對領(lǐng)先地位,三星位居其次。臺積電在2012年便攻克了28nm 制程,其7nm制程已于2018Q2開始風(fēng)險生產(chǎn),預(yù)計 2019 年收入占比將超過20%。5nm預(yù)計在2020年推出。三星宣布將于下半年投產(chǎn)7nm,5nm及以下的制程也在規(guī)劃中。

格羅方德、聯(lián)電位于第二梯隊,均未有繼續(xù)研發(fā)先進制程的計劃,格羅方德將繼續(xù)依靠14nm及22nmFD-SOI產(chǎn)品的差異化、多樣化提升自身實力,聯(lián)電積極擴產(chǎn)28nm(廈門廠)來鞏固競爭地位。我國的中芯國際在28nm制程落后上述國際大廠,但14nm平臺將于2019Q1底開始進行風(fēng)險生產(chǎn),中芯國際成為除臺積電外唯一致力于10nm以下芯片開發(fā)的純晶圓代工廠商。華虹集團借助大基金的支持,也開始進行14nm研發(fā)。

中國晶圓代工發(fā)展戰(zhàn)略

中國半導(dǎo)體再次激進發(fā)展跟大基金的扶持密不可分,大基金一期在成立戰(zhàn)略是“以晶圓代工為核心”,并且進行配套產(chǎn)業(yè)鏈投資”,對中芯國際投資 120 億元,國家半導(dǎo)體產(chǎn)業(yè)基金連同上海半導(dǎo)體產(chǎn)業(yè)基金占中芯南方股權(quán)49.9%,投資60億元進入華虹半導(dǎo)體,投資64億元進入三安光電。

中芯國際加速先進工藝與差異化戰(zhàn)略并舉,未來繼續(xù)加大研發(fā)投入,開發(fā)基于FinFET平臺上的更先進技術(shù)節(jié)點,先進制程分別在北京的B2廠主要做28nm和上海的中芯南方廠主要做 14nm 及以下工藝。除此之外,中芯國際設(shè)定在成熟制程平臺推進產(chǎn)品差異化戰(zhàn)略,目前擁有包括 CIS(圖像傳感器),RF(射頻),電源管理芯片、MCU。切入新的應(yīng)用產(chǎn)品以及客戶渠道,進一步提高產(chǎn)能利用率,積極擴大產(chǎn)能,近 3 年來單月產(chǎn)能增加近16萬片,增幅達64%。

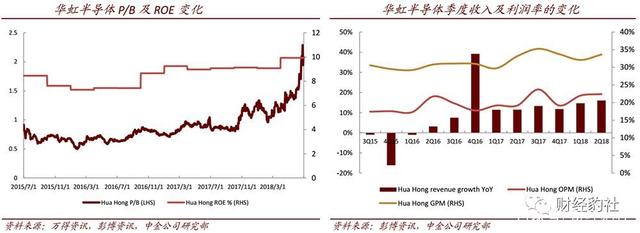

華虹半導(dǎo)體是國內(nèi)少數(shù)擁有先進技術(shù)能夠代工IGBT 的廠商,深耕8寸制程,目前在上海擁有3座8英寸晶圓廠,主要生產(chǎn)做電源管理、分立器件、智能卡、高壓分立器件、射頻、MCU 、內(nèi)嵌式存儲等。上海擁有一座12英寸(28/45nm)晶圓廠,在建1 座12 英寸(14/28nm)晶圓廠。此外,攜手大基金步入12寸領(lǐng)域,無錫在建設(shè) 12”成熟工,預(yù)計2019H2開始投產(chǎn)量化。

三安光電2015年6月股宣布建立化合物半導(dǎo)體研發(fā)與生產(chǎn),產(chǎn)品線路圖包括PA 產(chǎn)品、光電類產(chǎn)品、濾波器產(chǎn)品,產(chǎn)能已接近10kwpm,雖然沒有體量較大的客戶,但公司有可能小批量出貨給戰(zhàn)略合作伙伴。

從上述我們可以看出晶圓代工屬于資本密集型行業(yè),中國企業(yè)要想縮短與國際巨頭的差距,就要集中研發(fā)及資本開支投入來縮短技術(shù)差距,然而技術(shù)的研發(fā)離不開人才的投入,因此晶圓代工企業(yè)要做好激勵體制以吸引海外高端人才及培養(yǎng)國內(nèi)人才。隨著國家重視力度和投入越來越大,國產(chǎn)化替代趨勢也將會越來越強。

2019-01-02 來源:百家號/財經(jīng)豹社

免責(zé)聲明:本文僅代表作者個人觀點,與摘抄信息網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者 部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

版權(quán)聲明:本文系網(wǎng)絡(luò)轉(zhuǎn)載,已標明出處。如需轉(zhuǎn)載,請點擊原文來源出處,聯(lián)系作者進行轉(zhuǎn)載。