首 頁

首 頁 關(guān)于華清

關(guān)于華清 產(chǎn)品中心

產(chǎn)品中心 新聞資訊

新聞資訊 方案

方案 支持與下載

支持與下載 人力資源

人力資源 聯(lián)系我們

聯(lián)系我們

汽車半導(dǎo)體的歷史性機遇解讀

前言:

一個世紀(jì)以來,內(nèi)燃機一直是汽車工業(yè)價值和創(chuàng)新的源泉。今天,我們正在進(jìn)入一個新的汽車時代,汽車將因半導(dǎo)體和電子產(chǎn)品所提供的功能而有所不同。這種轉(zhuǎn)變將半導(dǎo)體(汽車“內(nèi)部計算引擎”的基石)置于汽車創(chuàng)新的核心。這反過來又迫使半導(dǎo)體、計算機和汽車行業(yè)的融合。

長期以來,KPMG一直是引領(lǐng)汽車行業(yè)走向未來的領(lǐng)導(dǎo)者。我們在2012年發(fā)表的論文《自動駕駛汽車:下一場革命》(Self-driving cars: The next revolution)讓人們初步看到了自動駕駛的潛力?,F(xiàn)在,自動簽名功能是許多汽車的標(biāo)準(zhǔn)配置。在這篇論文中,我們研究了自動化、電氣化和移動服務(wù)是如何將汽車變成帶輪子的超級計算機的。汽車的價值將越來越多地由安全、方便、信息娛樂和自動駕駛等特性來定義,這些特性是由車蓋下的半導(dǎo)體和整個車身提供的。消費者將不再考慮馬力,而是傾向于購買配備最好車載電腦和電子系統(tǒng)的汽車。

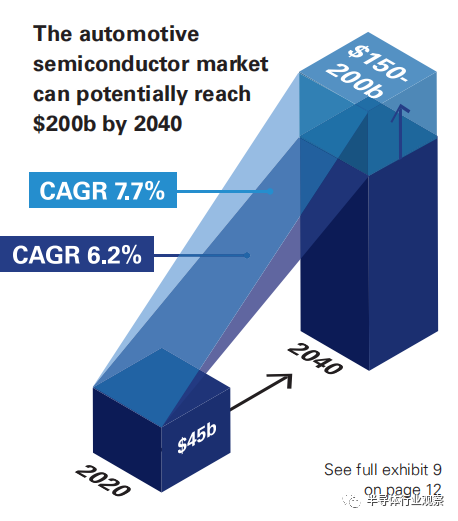

這種轉(zhuǎn)變對汽車和半導(dǎo)體行業(yè)都有著深遠(yuǎn)的影響。即使是現(xiàn)在,汽車制造商在從發(fā)動機控制到變道警告系統(tǒng)的一切方面都使用半導(dǎo)體,創(chuàng)造了一個由100多家供應(yīng)商服務(wù)的400億美元的市場。隨著自動化和電氣化使車載電子產(chǎn)品的需求成倍增長,我們估計汽車半導(dǎo)體市場將會翻兩番,在未來20年達(dá)到2000多億美元。

通往2000億美元的道路不會是一條直線。這將需要供應(yīng)鏈上的參與者之間的新型協(xié)作模式,以及新參與者(如軟件供應(yīng)商)的加入。汽車制造商、零部件供應(yīng)商和半導(dǎo)體公司都將面臨關(guān)鍵的戰(zhàn)略和技術(shù)選擇。

在接下來的幾頁中,我們將分享我們對半導(dǎo)體和汽車工業(yè)融合的見解,以及其中的挑戰(zhàn)。如果先進(jìn)的汽車市場像其他科技行業(yè)一樣發(fā)展,那么在價值獲取方面可能會出現(xiàn)一場不平衡的競爭。就像我們在個人電腦、智能手機和其他科技市場所看到的那樣,這可能會產(chǎn)生少數(shù)贏家和許多輸家。

就目前而言,未來是光明的。機遇大于風(fēng)險?,F(xiàn)在是整個汽車價值鏈上的公司挑選自己的目標(biāo)的時候了——決定他們?nèi)绾蝿?chuàng)新,與誰合作,以及在新的汽車“冰河時代”在哪里競爭。

關(guān)鍵要點

我們正處在一個新的汽車時代的邊緣,在這個時代,半導(dǎo)體是汽車新“內(nèi)部計算引擎”ICE的關(guān)鍵構(gòu)件。

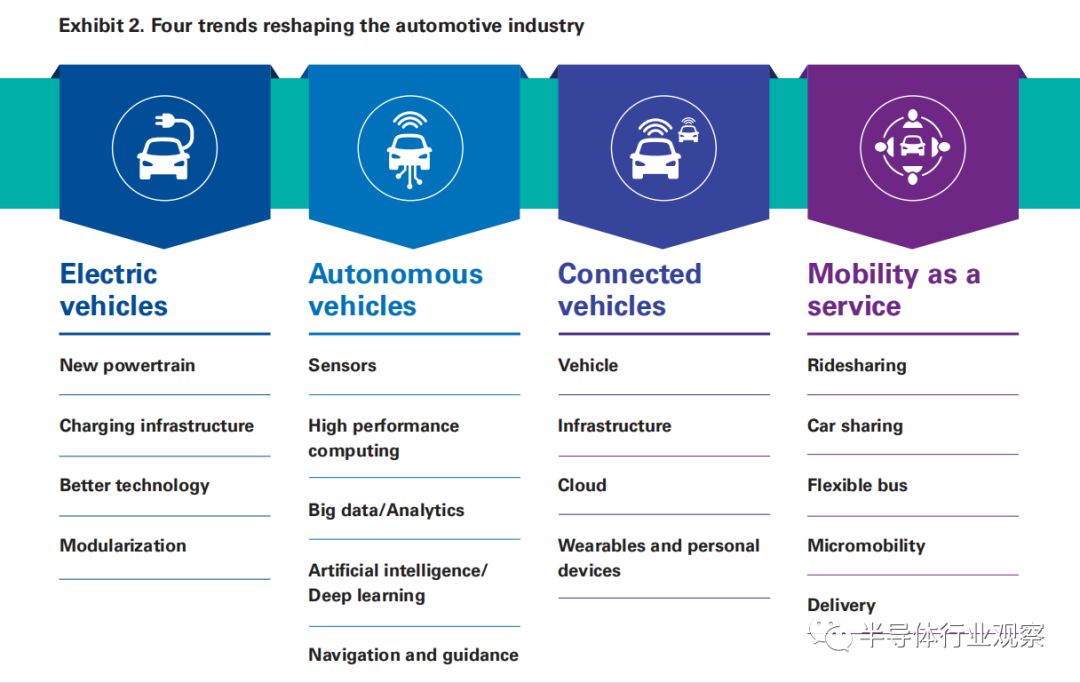

汽車行業(yè)的四大“大趨勢”——電氣化、自動化、互聯(lián)互通和移動即服務(wù)(MaaS)——正在重塑行業(yè)格局,并大幅增加汽車中的半導(dǎo)體含量。

汽車正在成為帶輪子的超級計算機:汽車將越來越被電子產(chǎn)品、軟件定義功能以及整個車到云系統(tǒng)中軟硬件的最佳集成所區(qū)分。

這對汽車半導(dǎo)體市場來說是一個巨大的機會:到2019年,汽車半導(dǎo)體市場的規(guī)模將從400億美元增長到2000億美元,而且這個數(shù)字還不包括用于汽車相關(guān)非車載應(yīng)用的半導(dǎo)體,如電動汽車充電器或V2X基礎(chǔ)設(shè)施。

還有可能發(fā)生更大的變化:汽車工業(yè)可以效仿其他技術(shù)驅(qū)動和軟件定義行業(yè)的模式,如個人電腦和智能產(chǎn)品。只有少數(shù)定位好的玩家才能捕捉到價值。

復(fù)雜的決策等待著:半導(dǎo)體行業(yè)的領(lǐng)導(dǎo)者和全球汽車供應(yīng)鏈的汽車高管們面臨著如何投資的復(fù)雜決策(研發(fā)與并購),以及在哪里投資。如何吸引人才贏得比賽。

汽車半導(dǎo)體市場可能會在2040年達(dá)到2000億美元。

汽車的未來

汽車工業(yè)正在發(fā)生根本性的變化,這將對汽車的制造和使用產(chǎn)生深遠(yuǎn)的影響。汽車制造商和消費者將感受到影響,但半導(dǎo)體行業(yè)將使之成為可能。這是因為重塑汽車行業(yè)的四股強大力量——自主、電氣化、汽車互聯(lián)和移動即服務(wù)(MaaS)——都依賴于越來越多的數(shù)據(jù)和電子設(shè)備。

這些力量將導(dǎo)致電子在汽車設(shè)計中的角色和價值的巨大變化。我們估計,這種變化將使汽車半導(dǎo)體市場從20191年的400億美元提升到未來20年的1500億到2000億美元之間。

三十年來,汽車制造商一直在穩(wěn)步增加電子產(chǎn)品,以提高安全性、舒適性和燃油效率。最近,諸如自適應(yīng)巡航控制或車道偏離警告系統(tǒng)等先進(jìn)的駕駛員輔助功能已經(jīng)成為許多車型的標(biāo)準(zhǔn)配置。今天的非傳統(tǒng)動力系統(tǒng)設(shè)計——混合動力和全電動汽車的半導(dǎo)體含量(按價值計算)是內(nèi)燃機汽車的兩倍。未來的全自動汽車將配備激光雷達(dá)傳感器、圖像識別系統(tǒng)和5G通信,其半導(dǎo)體含量可能是非自動汽車的8到10倍。

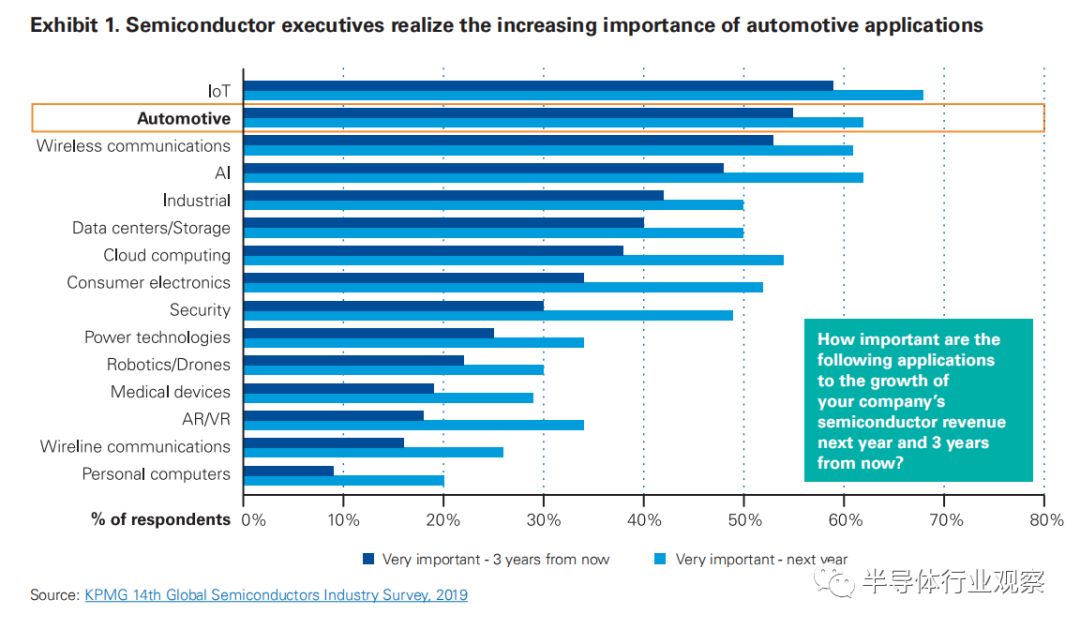

汽車市場已經(jīng)成為半導(dǎo)體行業(yè)領(lǐng)導(dǎo)者的首選。在2019年第14次KPMG全球半導(dǎo)體高管調(diào)查中,半導(dǎo)體高管表示,汽車是未來幾年公司增長的第二重要應(yīng)用,僅次于物聯(lián)網(wǎng)(loT),領(lǐng)先于無線通信應(yīng)用(圖1)。

圖1: 半導(dǎo)體主管意識到汽車應(yīng)用的重要性

快速增長的前景和創(chuàng)新的需求吸引了整個供應(yīng)鏈的許多新進(jìn)入者。有新的汽車與傳統(tǒng)汽車制造商直接競爭,許多科技公司(特別是自主駕駛和電動動力系統(tǒng))建立電子制造服務(wù)企業(yè)(有能力挑戰(zhàn)建立汽車電子供應(yīng)商對某些系統(tǒng)一級)和許多軟件供應(yīng)商,包括一些業(yè)內(nèi)頂尖的名字。

這意味著傳統(tǒng)的經(jīng)營方式正面臨壓力。汽車制造商、一級電子產(chǎn)品供應(yīng)商、一級半導(dǎo)體公司之間長期穩(wěn)固的關(guān)系正在轉(zhuǎn)變,以打造未來的汽車。市場參與者將需要與傳統(tǒng)參與者以及新進(jìn)入者探索新的伙伴關(guān)系和合作模式。

隨著市場的增長,在價值獲取方面會有贏有輸。雖然汽車行業(yè)有自己獨特的特點,但它將受到與其他技術(shù)行業(yè)相同的市場動態(tài)的影響。

從個人電腦到智能手機,甚至是數(shù)據(jù)中心,那些最終提供或組裝大宗商品部件的公司,與那些主導(dǎo)高價值部件的公司(例如PC中的英特爾微處理器),其命運一直存在著尖銳的分歧。在那些能夠控制用戶體驗和數(shù)據(jù)(就像蘋果在移動設(shè)備上所做的,或者谷歌在網(wǎng)絡(luò)上所做的)和那些不能控制用戶體驗和數(shù)據(jù)的用戶之間也有類似的區(qū)別。即使在今天,在我們在這篇文章中描述的四個趨勢所重塑的市場中,公司已經(jīng)在為贏得市場而不擇手段。

四個汽車趨勢正在加速半導(dǎo)體需求

汽車半導(dǎo)體產(chǎn)品市場已經(jīng)取得了令人矚目的增長,預(yù)計2019年將達(dá)到400億美元。四個相互關(guān)聯(lián)的趨勢——電氣化、自動化、互聯(lián)性和移動即服務(wù)(MaaS)——將極大地改變典型汽車的特性(圖2)。

圖2: 四個汽車趨勢正在加速半導(dǎo)體需求

從2013年到2019年,銷售額以大約8%的復(fù)合年增長率增長250億到400億美元。今天,最重要的應(yīng)用是信息娛樂和遠(yuǎn)程信息處理,車身便利,和動力系統(tǒng)(圖3)。然而,今天的汽車,以其所有基于電子的便利、性能和安全特性,僅僅代表了汽車工程的巨大轉(zhuǎn)變的開始。越來越多的功能和價值將基于軟件和電子,以及硬件和軟件的無縫集成,而不是機械部件。這將推動半導(dǎo)體需求,并改變汽車制造商、一級供應(yīng)商和芯片制造商之間的關(guān)系。

圖3

一、電動汽車

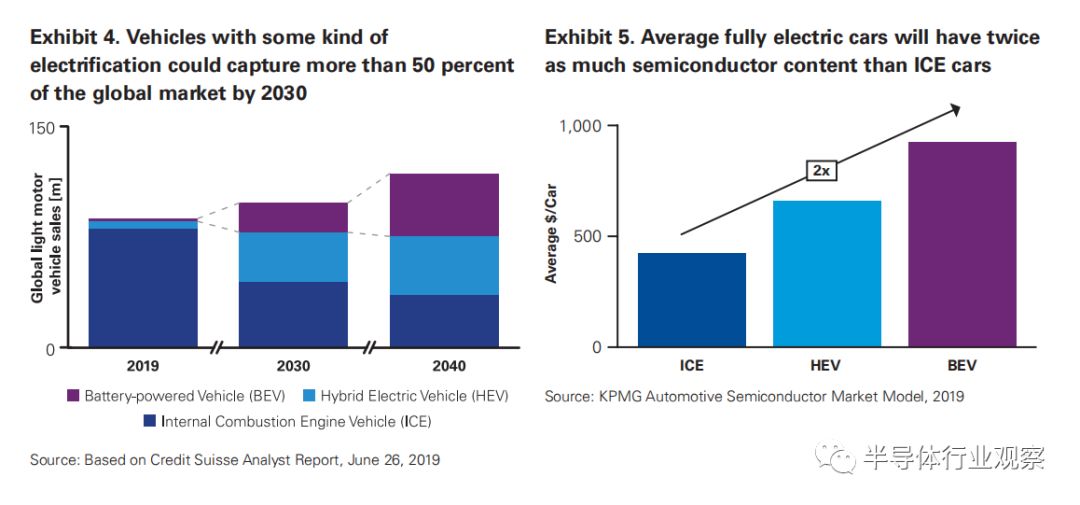

汽車工業(yè)將以多快的速度從燃油動力轉(zhuǎn)向電動汽車,這是一個有爭議的問題,但動力傳動系統(tǒng)的電氣化正在進(jìn)行中。如今,電池驅(qū)動的電動汽車(BEVs)僅占全球輕型汽車銷量的2%,畢馬威(KPMG)的最新研究表明,電動汽車的大規(guī)模市場還需要十年或更長的時間。

然而,盡管對全球電動汽車銷量的預(yù)測差異很大,但大多數(shù)分析師都認(rèn)為,到2030年,超過50%的汽車將實現(xiàn)某種形式的電氣化(見圖4)。而且,隨著汽車動力系統(tǒng)從傳統(tǒng)內(nèi)燃機車轉(zhuǎn)向電動汽車,每輛車的半導(dǎo)體含量(按價值計算)增加了一倍(圖5),這是由于離散半導(dǎo)體、復(fù)合半導(dǎo)體和傳感器的使用增加。

圖4: 到2030年,某種類型的電動汽車將占據(jù)全球50%以上的市場份額

圖5:純電動汽車的半導(dǎo)體含量將是傳統(tǒng)內(nèi)燃機車的兩倍

二、自動駕駛汽車

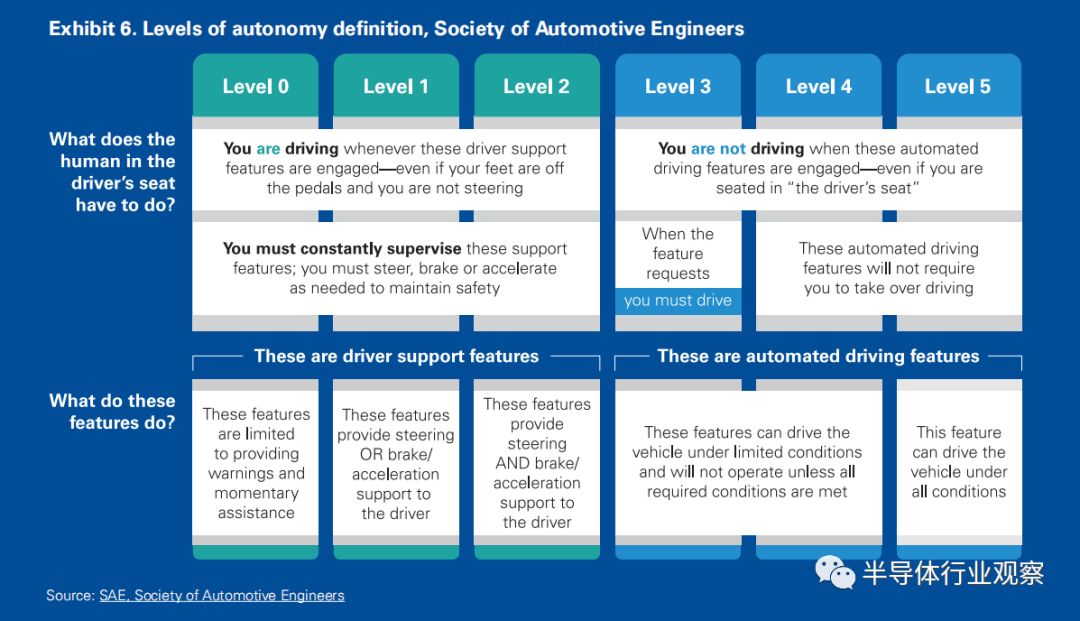

汽車行業(yè)正在競相設(shè)計自動駕駛汽車。一輛不需要駕駛員的全自動汽車(如圖6所示,汽車工程師協(xié)會創(chuàng)造的等級為5級)在大規(guī)模生產(chǎn)汽車方面仍遙遙無期。但我們預(yù)計,4級車將在未來兩到三年內(nèi)出現(xiàn)在城市市場的商用車隊中。4級車可以在沒有司機的情況下,在有地理圍欄的地區(qū)以限速行駛。

圖6

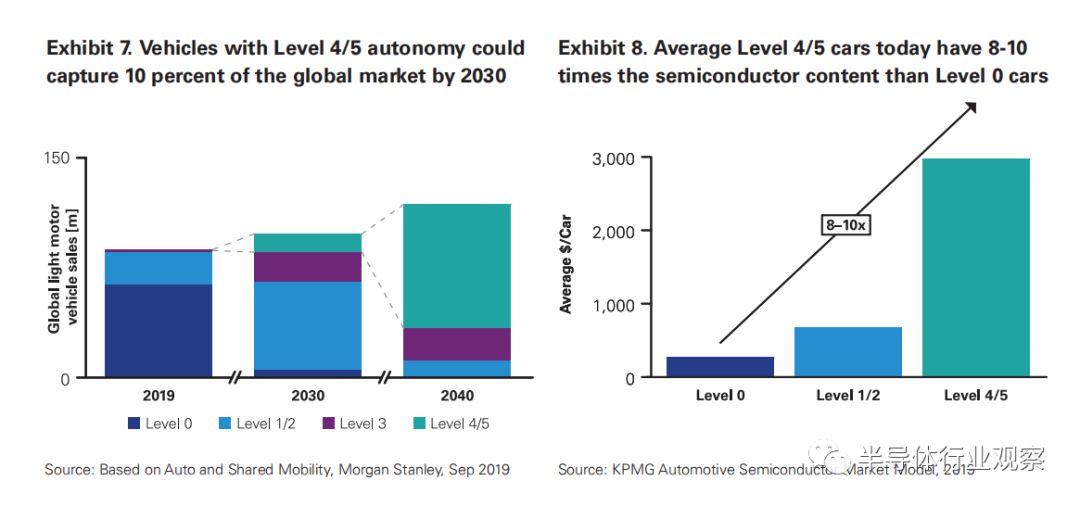

多數(shù)分析師認(rèn)為,到2030年,擁有4級或5級自主駕駛能力的汽車將占全球汽車總銷量的10%以上(圖7)這些車輛的半導(dǎo)體含量(按價值計算)將是沒有自動化的汽車(圖8)的8到10倍,與現(xiàn)在的汽車相比,它們將越來越像帶輪子的超級計算機。

圖7和圖8

三、車聯(lián)網(wǎng)

自上世紀(jì)90年代通用汽車(General Motors)推出OnStar系統(tǒng)以來,汽車制造商一直在生產(chǎn)能夠與外部世界連接的汽車。OnStar系統(tǒng)包括緊急通信和使用GPS和無線通信的自動撞車通知。從那時起,車輛遠(yuǎn)程信息系統(tǒng)已經(jīng)發(fā)展到提供導(dǎo)航、遠(yuǎn)程車輛健康監(jiān)測、艦隊車輛跟蹤和其他基于通信的服務(wù)。

自動駕駛汽車將需要一個全新的連接水平。例如,Intel估計一輛聯(lián)網(wǎng)的汽車每天至少可以產(chǎn)生4tb的數(shù)據(jù),包括導(dǎo)航、導(dǎo)航、信息娛樂和其他類型的信息。這些數(shù)據(jù)必須以最大的可靠性進(jìn)行存儲、保護(hù)、傳輸和分析,以指導(dǎo)安全的車輛行動。所有這些功能都驅(qū)動著半導(dǎo)體需求,不僅在汽車本身,而且在所需的基礎(chǔ)設(shè)施中。

四、移動性即服務(wù)(MaaS)

最后,移動性即服務(wù)(MaaS)產(chǎn)品正在重塑人們和商品的移動方式。第一波移動服務(wù)——優(yōu)步(Uber)、Lyft、滴滴和olo等叫車平臺——已經(jīng)改變了人們在美國和世界各地城市的出行方式。畢馬威(KPMG)的分析顯示,70%的美國人每天只在優(yōu)步(Uber)或Lyft的皮卡車上待10分鐘。網(wǎng)約車和拼車已經(jīng)擾亂了出租車、快遞和汽車租賃業(yè)務(wù),并正在影響大城市的汽車保有量模式?,F(xiàn)在,我們開始看到第二波移動服務(wù),旨在移動和運送貨物,而不是人。

當(dāng)電動汽車、AV、聯(lián)網(wǎng)車輛和MaaS會聚時,我們可以看到。

盡管MaaS汽車不一定需要聯(lián)網(wǎng)、自動駕駛或電動,但我們認(rèn)為,這四種趨勢的融合是MaaS增長的關(guān)鍵觸發(fā)點。電動汽車和全自動汽車對大多數(shù)消費者來說仍然過于昂貴,但當(dāng)用于MaaS車隊時,自動聯(lián)網(wǎng)電動汽車的總擁有成本會發(fā)生變化。在我們的論文《Islands of Autonomy》中,我們解釋了提高車輛利用率、淘汰駕駛員、降低電動傳動系統(tǒng)的運行和維護(hù)成本將如何節(jié)約成本,從而可能迅速擴(kuò)大MaaS的應(yīng)用。只要可靠的車輛技術(shù)和必要的基礎(chǔ)設(shè)施到位,作為一種服務(wù)的自主移動(AV-MaaS)可以成為城市地區(qū)個人車輛所有權(quán)的一個有吸引力和成本效益的替代選擇。

隨著對AV-MaaS汽車和其他先進(jìn)汽車的需求不斷增長,汽車半導(dǎo)體的需求也在迎來前所未有的增長。

這四個趨勢將如何影響半導(dǎo)體行業(yè)

汽車電子技術(shù)日益成熟對半導(dǎo)體行業(yè)的最大影響是什么?最明顯的影響將是需求的加速增長。但進(jìn)入汽車行業(yè)或擴(kuò)大現(xiàn)有地位也需要在創(chuàng)新方面進(jìn)行投資,以開發(fā)新產(chǎn)品、新材料和新包裝技術(shù)。最后,為了在不斷擴(kuò)張的汽車行業(yè)中取勝,半導(dǎo)體供應(yīng)商應(yīng)該考慮新的組織設(shè)置、制造過程和進(jìn)入市場的策略。

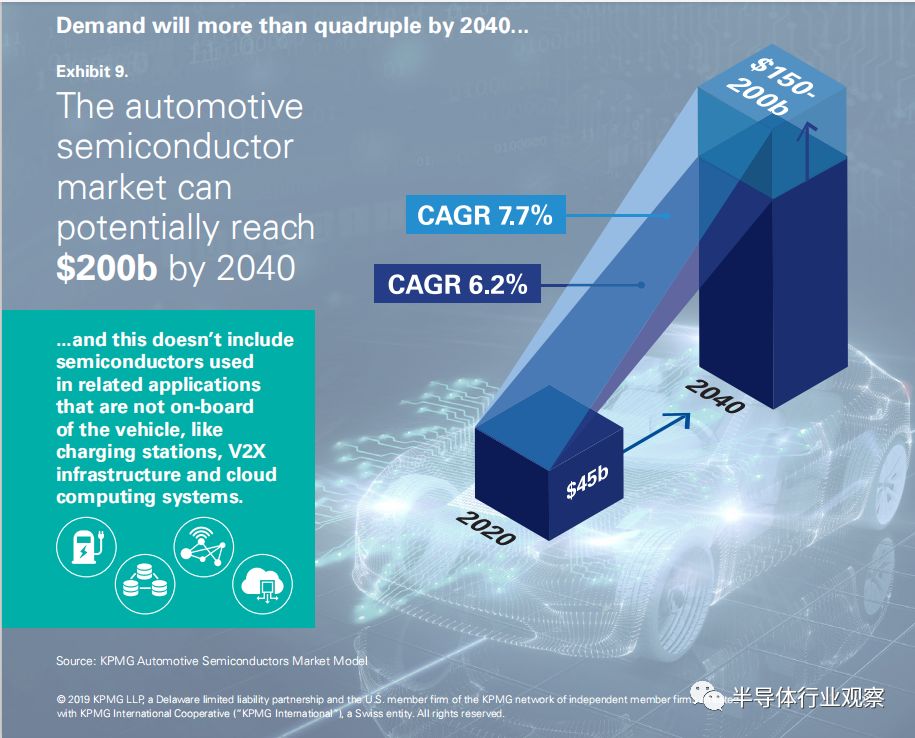

到2040年,汽車半導(dǎo)體市場可能達(dá)到2000億美元。這還不包括用于非車載相關(guān)應(yīng)用的半導(dǎo)體,比如充電站、V2X基礎(chǔ)設(shè)施和云計算系統(tǒng)。

如今,汽車應(yīng)用中半導(dǎo)體需求增長背后的兩股最大力量——自主和電氣化——在整個汽車行業(yè)中仍扮演著次要角色。但是,當(dāng)技術(shù)能力和成本提高,當(dāng)消費者更廣泛地接受新型汽車,當(dāng)法規(guī)跟上時,這種情況將迅速改變。根據(jù)對自動駕駛汽車和電動汽車的需求預(yù)測,以及我們的半導(dǎo)體市場模型,我們預(yù)計,到2040年,汽車半導(dǎo)體銷量可能增長3.5至4.5倍。這意味著年復(fù)合增長率在6.2%到7.7%之間。如圖9。

圖9: 到2040年,需求將增加三倍以上。

這個數(shù)字只包括車輛上使用的半導(dǎo)體。實際上,還有許多與汽車相關(guān)的應(yīng)用也將推動半導(dǎo)體需求。例如:電動汽車充電站、基礎(chǔ)設(shè)施傳感器和連接性,以及用于支持自主汽車開發(fā)和持續(xù)運營所需的云計算基礎(chǔ)設(shè)施的服務(wù)器。我們將在未來的論文中探討這些應(yīng)用。

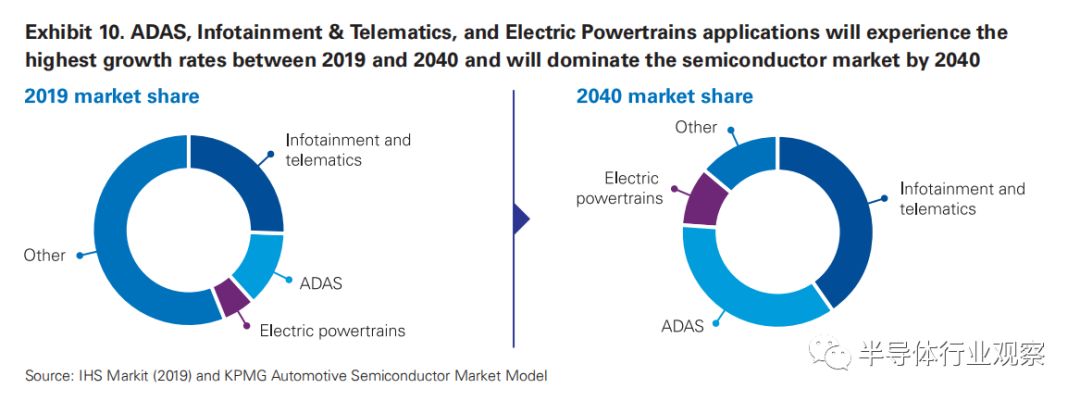

這一增長將由先進(jìn)的駕駛員輔助系統(tǒng)(ADAS)、信息娛樂和遠(yuǎn)程信息技術(shù)以及電力傳動系統(tǒng)的應(yīng)用引領(lǐng)。自動駕駛將需要ADAS和遠(yuǎn)程信息技術(shù)的子應(yīng)用程序來保證安全運行(以及一個完美集成的硬件和軟件平臺)。而且,隨著乘客的注意力從駕駛中解放出來,自動駕駛汽車上的乘客預(yù)計會把時間花在使用更先進(jìn)、更昂貴的車載信息娛樂系統(tǒng)上,從而刺激信息娛樂應(yīng)用的增長。

這意味著,在未來幾十年,半導(dǎo)體在汽車上的應(yīng)用組合將發(fā)生變化。ADAS、信息娛樂和遠(yuǎn)程信息技術(shù)以及電力傳動系統(tǒng)中使用的芯片將從2019年的45%上升到2040年的80%。這表示三個應(yīng)用程序的復(fù)合增長率為10%(圖10)。

模型: 半導(dǎo)體市場模型為KPMG提供了一個工具,可以根據(jù)應(yīng)用、產(chǎn)品類型和車輛類型(動力總成和自主水平),預(yù)測2019年至2040年半導(dǎo)體的詳細(xì)需求。這使我們能夠快速模擬半導(dǎo)體市場如何根據(jù)不斷變化的車輛需求發(fā)展,從而幫助半導(dǎo)體公司做出更明智和及時的決策。

方法: 利用KPMG的行業(yè)知識、專家訪談和IHS Markit發(fā)布的詳細(xì)汽車半導(dǎo)體數(shù)據(jù),我們的團(tuán)隊創(chuàng)建了一個半導(dǎo)體含量(單位和價值)的專有模型,根據(jù)車輛類型(動力系統(tǒng)和utonomy級別)和計算和內(nèi)存所需的性能級別。然后,我們預(yù)測了基于車輛數(shù)量和混合預(yù)測的半導(dǎo)體單位,最后半導(dǎo)體ASP(平均銷售價格)基于半導(dǎo)體單位數(shù)量。該模型已通過行業(yè)發(fā)布的數(shù)據(jù)和專家的意見進(jìn)行了驗證。

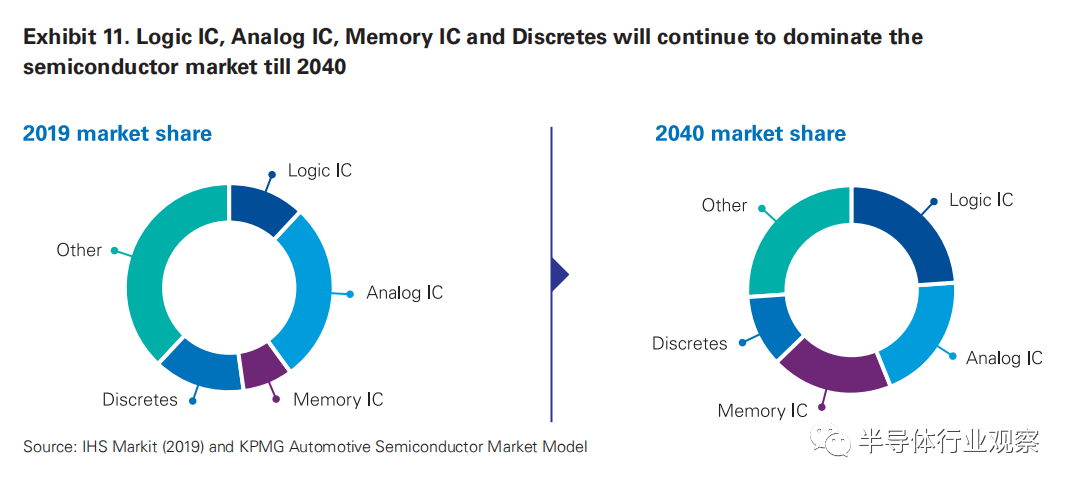

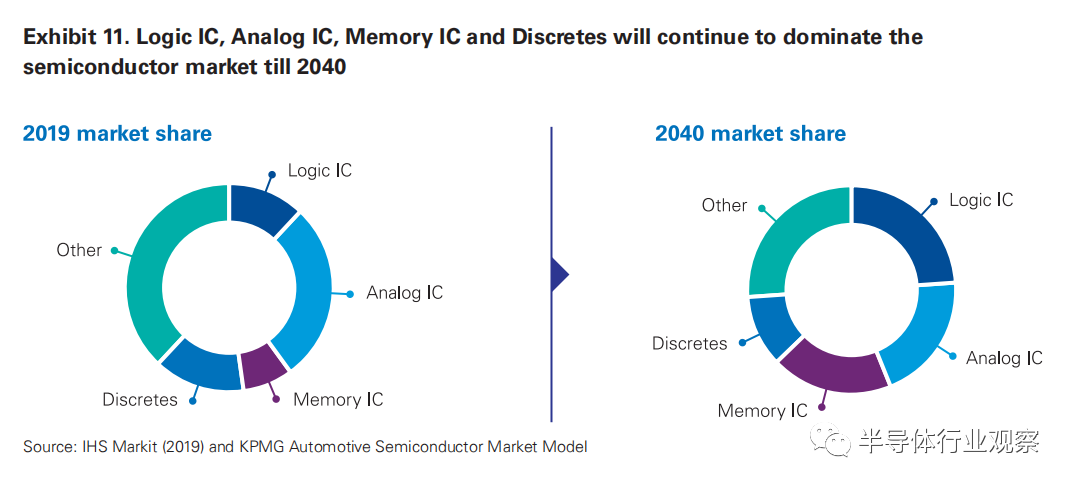

應(yīng)用程序的轉(zhuǎn)變也將轉(zhuǎn)化為芯片銷售組合的變化。邏輯和內(nèi)存芯片的銷售預(yù)計將從自動駕駛和聯(lián)網(wǎng)汽車中獲益最多。電力傳動系統(tǒng)將推動模擬集成電路和離散半導(dǎo)體的銷售。

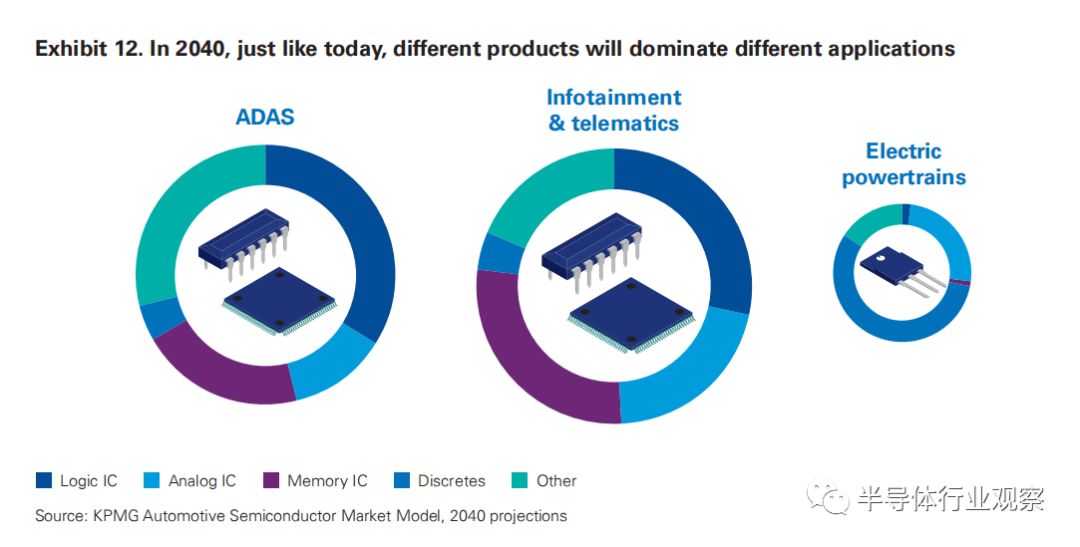

根據(jù)設(shè)計決策,對某些類型芯片的需求可能會以不同的方式演變。例如,汽車行業(yè)還沒有決定車上或云中應(yīng)該有多少內(nèi)存或處理能力。圖11展示了2040年三種主要應(yīng)用的產(chǎn)品組合,圖12展示了應(yīng)用和產(chǎn)品的交集。

需要在創(chuàng)新、關(guān)鍵設(shè)計和技術(shù)決策方面進(jìn)行投資

半導(dǎo)體工業(yè)將被要求為新的汽車設(shè)計開發(fā)許多新的解決方案。工業(yè)不僅要開發(fā)新的集成電路設(shè)計,還必須創(chuàng)造新的封裝技術(shù)、新材料和新系統(tǒng)設(shè)計。這意味著對半導(dǎo)體公司的研發(fā)和并購組合進(jìn)行大量投資和嚴(yán)格管理。

未來幾年,半導(dǎo)體行業(yè)的高管和工程師將根據(jù)汽車需求的變化,面臨一系列有關(guān)投資方向的關(guān)鍵決策。半導(dǎo)體企業(yè)高管面臨的一個困難例子是內(nèi)存和邏輯元件。

在存儲器、射頻、模擬和接口方面,存在復(fù)雜的設(shè)計問題。無線通信技術(shù)公司Mixcomm的首席執(zhí)行官(Mike Noonen說,如今使用更小的處理節(jié)點無法帶來與邏輯電路相同的性能、成本和尺寸優(yōu)勢。

這對設(shè)計提出了挑戰(zhàn)。解決這一問題的一種方法是“異構(gòu)集成”,即在單個模塊中封裝單獨處理的硅模具。這種方法有自己的包裝和材料的挑戰(zhàn),但已成功地應(yīng)用于移動電話和數(shù)據(jù)中心的應(yīng)用,現(xiàn)在正在考慮汽車。

Macronix市場營銷副總裁Anthony Le表示,未來,內(nèi)存技術(shù)的創(chuàng)新可能會顛覆目前的方法。

在邏輯方面,系統(tǒng)設(shè)計者可以在專用集成電路(ASIC)和現(xiàn)場可編程門陣列(fpga)之間進(jìn)行選擇。由于fpga的靈活性,它通常用于低產(chǎn)量的新興行業(yè),這些行業(yè)仍在開發(fā)ASIC標(biāo)準(zhǔn),ASIC通常提供更優(yōu)化的性能,更適合大批量生產(chǎn)或高度專業(yè)化的產(chǎn)品。這兩類產(chǎn)品都將受益于汽車應(yīng)用。

可編程邏輯器件供應(yīng)商Xilinx前高級副總裁、Copia Growth Partners董事總經(jīng)理Steve Glaser表示,該行業(yè)將繼續(xù)使用FPGA至少10年,直到其規(guī)模足以讓半導(dǎo)體供應(yīng)商開發(fā)定制解決方案。

電氣化本身也帶來了創(chuàng)新挑戰(zhàn),最重要的是找到延長電池壽命的方法。對于高溫下的高效電力應(yīng)用,碳化硅(SiC)芯片正在成為一種成功的解決方案。

汽車制造商是不同的客戶

汽車市場與消費電子等其它大型半導(dǎo)體市場不同。體積更小,開發(fā)周期更長。這意味著,想要進(jìn)入這一領(lǐng)域或增加收入的半導(dǎo)體公司將不得不做出調(diào)整。

首先,服務(wù)于汽車制造商可能需要新的商業(yè)案例評估方法。汽車設(shè)計周期從概念到生產(chǎn)很容易需要3到2年,而消費應(yīng)用則需要1到2年。手機用戶的數(shù)量也要低得多,一個特定客戶的年銷量通常不到100萬部,而移動客戶的年銷量只有數(shù)千萬部。產(chǎn)品供應(yīng)需要保證至少10到15年。隨著汽車越來越多的由硅和軟件定義的設(shè)備,業(yè)界意識到硬件和軟件的最佳集成是多么的復(fù)雜。這意味著,投資回報率和單位定價方面的考慮,將完全不同于芯片制造商在消費電子產(chǎn)品企業(yè)中所習(xí)慣的,它們將需要框架來制定針對汽車業(yè)務(wù)、公司及其戰(zhàn)略重點的財務(wù)理由。

公司經(jīng)常發(fā)現(xiàn),汽車客戶的特殊要求可能是現(xiàn)有組織難以滿足的。為了解決這個問題,一些半導(dǎo)體供應(yīng)商已經(jīng)為他們的汽車業(yè)務(wù)成立了專門的組織,并調(diào)整了他們的安全、可靠性和設(shè)計方法,以更好地服務(wù)于汽車行業(yè)的客戶。

還有其他挑戰(zhàn)。例如,芯片行業(yè)開始意識到,在先進(jìn)的交通工具中,硬件和軟件的最佳集成是多么復(fù)雜。

“汽車制造商認(rèn)識到它不僅僅是原始規(guī)格的芯片,但他們的技術(shù)合作伙伴可以提供一個健壯的AI云計算平臺,擴(kuò)展了車,并包括一個復(fù)雜的車載軟件堆棧的能力和后期處理大量數(shù)據(jù)流在運行許多應(yīng)用程序”,英偉達(dá)汽車高級總監(jiān)Danny Shapiro說。

此外,未來的汽車和支持它所需要的基礎(chǔ)設(shè)施仍然是不斷變化的目標(biāo)。支持聯(lián)網(wǎng)汽車的基礎(chǔ)設(shè)施仍在設(shè)計中,不會完全復(fù)制消費者移動基礎(chǔ)設(shè)施(例如,業(yè)界仍在就邊緣計算和云計算之間的適當(dāng)平衡進(jìn)行大量討論)。這意味著與這種分布式基礎(chǔ)設(shè)施通信的車輛內(nèi)的特定電子系統(tǒng)設(shè)計仍然需要進(jìn)行重大改進(jìn)。

半導(dǎo)體公司不僅需要創(chuàng)造單獨的集成電路,還需要了解它所處的不斷發(fā)展的應(yīng)用。這意味著半導(dǎo)體供應(yīng)商將需要與汽車OEM和新興的汽車云提供商合作。在大多數(shù)情況下,他們需要雇傭額外的應(yīng)用程序和軟件工程師。

上面的例子并不詳盡,但它們讓我們了解了半導(dǎo)體公司在決定投資時間和地點時所面臨的復(fù)雜性。

新的汽車市場,新的參與者,新的關(guān)系

汽車供應(yīng)鏈的其他參與者將需要適應(yīng)改變行業(yè)的趨勢,而這反過來又將影響半導(dǎo)體公司的運作方式。汽車制造商正在加速創(chuàng)新,創(chuàng)造新的自主、電動和聯(lián)網(wǎng)汽車。新的玩家正在蜂擁而至的汽車電子產(chǎn)品。傳統(tǒng)的供應(yīng)商也感受到了熱度。

汽車制造商正在轉(zhuǎn)變成半導(dǎo)體供應(yīng)商

隨著電動、自動和聯(lián)網(wǎng)汽車成為現(xiàn)實,汽車制造商被迫重新考慮他們成功所需的能力、技能和人才,在這一過程中,他們與半導(dǎo)體和電子供應(yīng)商進(jìn)行了更密切的合作。

十年前,特斯拉承認(rèn),電子設(shè)計和軟件開發(fā)將是關(guān)鍵的戰(zhàn)略能力,它現(xiàn)在已經(jīng)為人工智能應(yīng)用開發(fā)了自己的IC設(shè)計。其他汽車制造商可能沒有設(shè)計自己的芯片,但他們認(rèn)識到,他們必須在進(jìn)入他們產(chǎn)品的技術(shù)中發(fā)揮更積極的作用。不像過去,汽車制造商主要與Tier 1廠商打交道時,但他們現(xiàn)在需要直接接觸半導(dǎo)體供應(yīng)商,并在關(guān)鍵組件上作為合作者而工作。

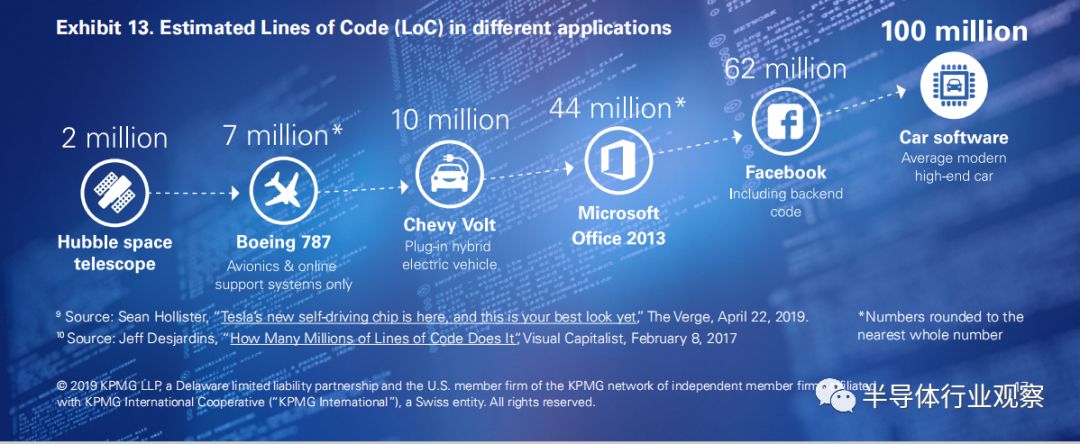

汽車制造商也認(rèn)識到,隨著汽車變得更智能,他們將越來越依賴軟件來操作。估計需要1億行代碼才能讓一輛先進(jìn)的汽車正常運行(見表13)。車輛所需的人工智能(AI)應(yīng)用增加了軟件解決方案的需求,這種軟件需求不僅在車載端,也在云端。顯然,汽車制造商必須雇傭更多的軟件工程師。一家汽車制造商告訴我們,它計劃在未來幾年內(nèi)將其軟件工程力量增加一倍,并預(yù)計汽車制造商將與軟件公司建立更多合作關(guān)系。為了應(yīng)對電氣化和自主性的挑戰(zhàn),汽車制造商也在囤積電力電子和傳感器方面的人才。

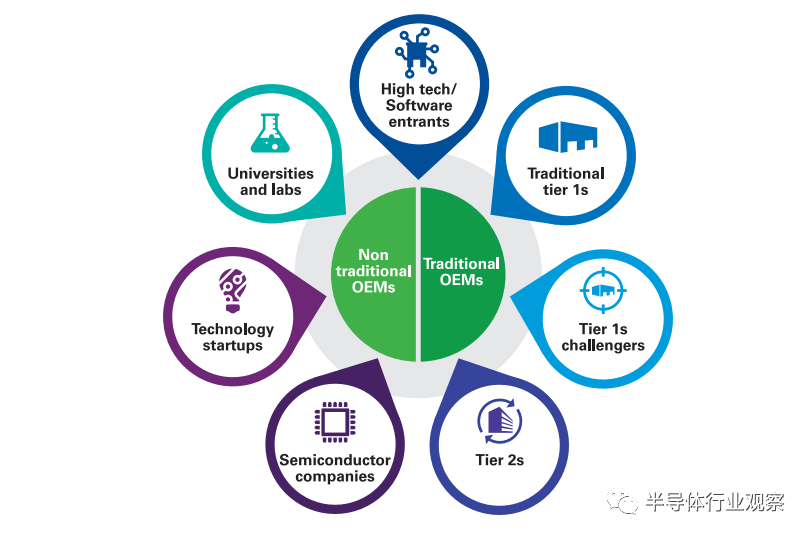

包括軟件供應(yīng)商在內(nèi)的新玩家正在進(jìn)入供應(yīng)鏈

汽車行業(yè)在向自主、電動和汽車之間互聯(lián)發(fā)展的趨勢下,將需要新的商業(yè)戰(zhàn)略。這讓許多新進(jìn)入者進(jìn)入到了汽車供應(yīng)鏈(表14),這也為半導(dǎo)體公司的上市和創(chuàng)新戰(zhàn)略提供了新的思路。

供應(yīng)鏈中的一類進(jìn)入者是新的汽車制造商,例如Rivian,這是一家由幾個業(yè)內(nèi)專家組成的美國電動汽車公司;以及Nio,這是一家總部位于上海的初創(chuàng)公司,專注于電動汽車和自主開發(fā)。

與此同時,過去更專注于消費者的電子制造服務(wù)供應(yīng)商,正在利用其在復(fù)雜系統(tǒng)的專業(yè)知識和制造流程為新興的汽車應(yīng)用提供服務(wù)。

電子制造服務(wù)提供商Flex的汽車創(chuàng)新主管Eric Hoarau說:“這些新的復(fù)雜汽車應(yīng)用需要軟硬件協(xié)同來構(gòu)成系統(tǒng)級解決方案,這就需要一個多學(xué)科和全球發(fā)展小組,以及可靠的制造工藝。Flex能夠利用其消費者和服務(wù)器專業(yè)知識,快速為汽車制造商提供創(chuàng)新的解決方案?!?

圖14: 如今,行業(yè)參與者與各種各樣的公司合作,以實現(xiàn)車輛的新功能

半導(dǎo)體公司也將不得不與半導(dǎo)體行業(yè)的新進(jìn)入者打交道,其中包括專注于特定子系統(tǒng)或應(yīng)用程序的技術(shù)初創(chuàng)企業(yè)或汽車行業(yè)的新入者。半導(dǎo)體公司需要決定何時和如何與這些公司合作,以及何時競爭。由許多公司在其網(wǎng)站上展示的合作伙伴生態(tài)系統(tǒng)中可以看出,汽車行業(yè)的新進(jìn)入者正在拓寬可以協(xié)作的領(lǐng)域。

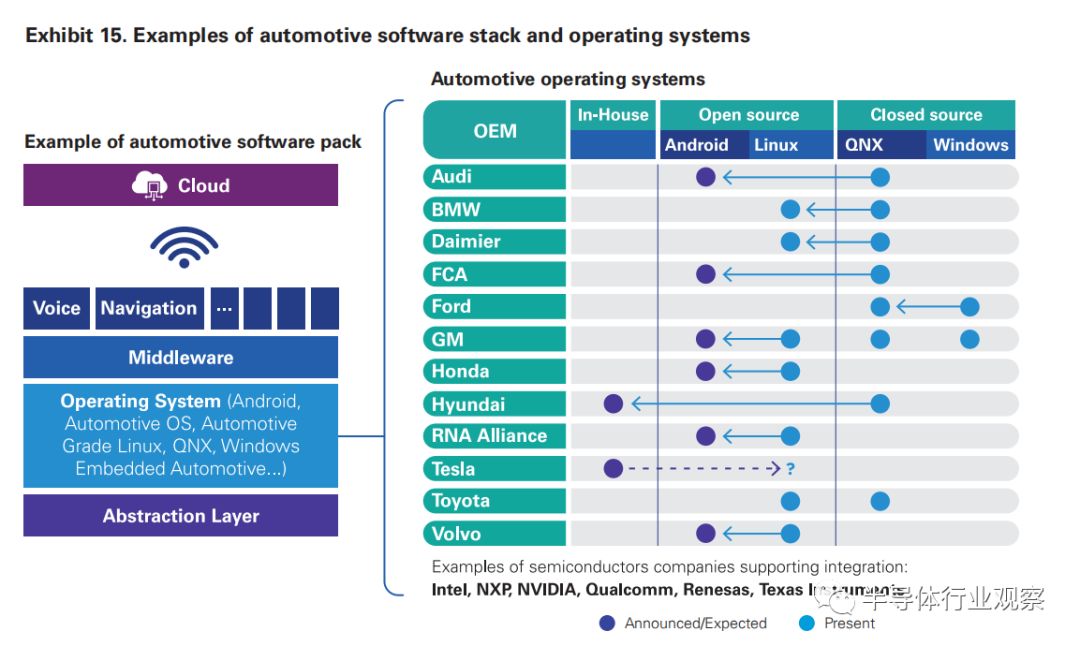

一個更具破壞性的進(jìn)入者群體可能是正在開發(fā)汽車軟件平臺的知名科技公司。這些公司的影響仍不清楚,但很明顯的是,先進(jìn)汽車的基本軟件平臺標(biāo)準(zhǔn)的競爭將影響整個行業(yè)。和任何其他計算設(shè)備一樣,汽車需要一個基礎(chǔ)操作系統(tǒng),其他軟件系統(tǒng)將在此基礎(chǔ)上運行(表15)。這通常在抽象層上運行,該抽象層將操作系統(tǒng)和應(yīng)用程序與物理硬件分開,這樣軟件就可以在多個車輛上運行。最后,需要用于自主駕駛、語音控制、駕駛員監(jiān)視、V2X(車輛到任何)應(yīng)用等的大量復(fù)雜應(yīng)用。

一個關(guān)鍵的競爭是能夠提供具有優(yōu)勢的汽車操作系統(tǒng)。特斯拉已經(jīng)開發(fā)了自己的系統(tǒng),據(jù)傳蘋果正在開發(fā)解決方案,谷歌擁有Android汽車操作系統(tǒng)(不要和Android汽車混淆),此外,另外幾家汽車供應(yīng)商已經(jīng)與黑莓/QNX和NVIDIA Drive OS合作(表15)。

汽車操作系統(tǒng)的獲勝者將獲得重要的優(yōu)勢。它將具有提供應(yīng)用程序的優(yōu)勢,類似于微軟利用Windows的方式,并獲得客戶數(shù)據(jù)的訪問權(quán),這些數(shù)據(jù)可以用于銷售其他服務(wù),就像在移動世界中一樣。這場比賽仍然很開放。但包括半導(dǎo)體公司在內(nèi)的供應(yīng)鏈的其余部分將需要繼續(xù)并行發(fā)展。

汽車制造商將最終擁有由車輛產(chǎn)生的數(shù)據(jù),但是駕駛、安全、安全或維護(hù)(例如娛樂選擇)不需要的數(shù)據(jù)將流向軟件提供商。汽車制造商如何與軟件提供商建立關(guān)系將確定客戶行為數(shù)據(jù)的劃分方式。

Tier 1 供應(yīng)商可能面臨最大的挑戰(zhàn)和機遇

Tier 1供應(yīng)商意識到汽車制造商和芯片制造商之間更緊密合作的影響。他們還看到了軟件廠商的崛起對純硬件供應(yīng)商的威脅——有可能贏得更多的價值,給硬件制造商和裝配商留下更少的機會。因此,Tier 1供應(yīng)商正在對創(chuàng)新進(jìn)行大量投資,包括軟件(例如西門子收購Mentor Graphics),甚至自研芯片。在行業(yè)需要轉(zhuǎn)變的時候,他們?nèi)匀挥袡C會獲取價值。

盡管面臨挑戰(zhàn)和威脅,但目前,Tier 1仍然是唯一能夠滿足汽車制造商在數(shù)量,質(zhì)量和低成本方面的需求的廠商。接受此項研究采訪的行業(yè)專家一致認(rèn)為,Tier 1可能處于最困難的位置,但是沒有人能夠找到可行的替代方案,也沒有人預(yù)測Tier 1會消失。在可預(yù)見的將來,Tier 1供應(yīng)商將仍然是半導(dǎo)體公司的重要客戶和汽車制造商的重要合作伙伴,并且隨著行業(yè)需求的變化,仍將有機會抓住價值。

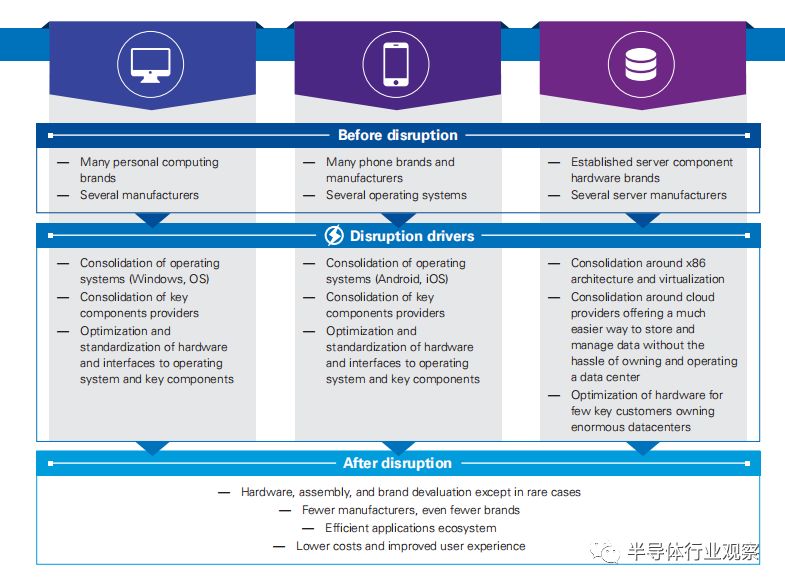

從歷史中學(xué)習(xí): 過去由技術(shù)驅(qū)動的行業(yè)顛覆

其他主要行業(yè)經(jīng)歷了技術(shù)驅(qū)動的中斷,這些中斷徹底改變了價值鏈,參與者的地位及其經(jīng)營方式。盡管汽車行業(yè)具有其自身的特定特征,但是這些行業(yè)提供了有關(guān)在制定穩(wěn)健的業(yè)務(wù)戰(zhàn)略時應(yīng)采取的積極路徑和應(yīng)避免的陷阱的經(jīng)驗教訓(xùn)。

由于技術(shù)和數(shù)據(jù)驅(qū)動的創(chuàng)新,移動,數(shù)據(jù)中心和個人計算機行業(yè)經(jīng)歷了重大轉(zhuǎn)型。

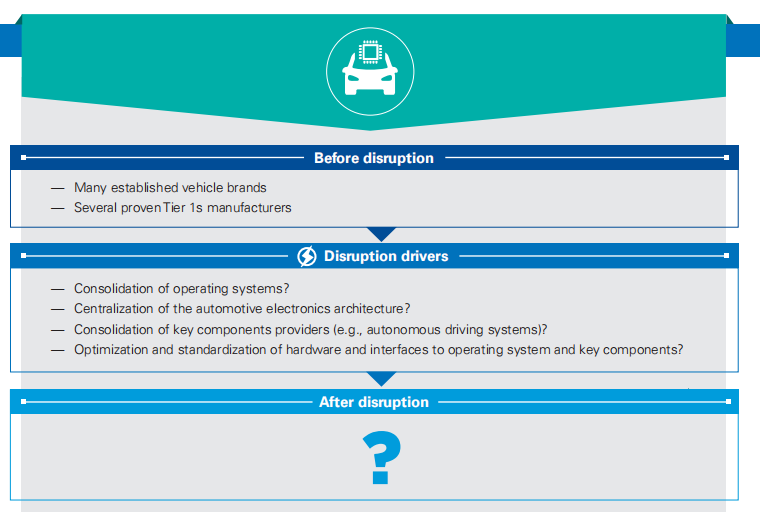

在汽車工業(yè)中可能出現(xiàn)類似的破壞模式:

下一步是什么? 汽車和半導(dǎo)體公司的戰(zhàn)略問題

隨著行業(yè)進(jìn)入電動,自動駕駛和互聯(lián)汽車的新時代,半導(dǎo)體成為內(nèi)部計算引擎的新差異化技術(shù),汽車和半導(dǎo)體行業(yè)的高管都將面臨許多關(guān)鍵的戰(zhàn)略問題。

以下列出的問題絕不是詳盡無遺的,但它給出了高級管理人員面臨的復(fù)雜決策的想法。答案將取決于特定公司的技術(shù),競爭地位和資源。

汽車制造商和Tier 1供應(yīng)商

隨著車輛越來越多地由電子定義的軟件來滿足安全性,舒適性和改善用戶體驗的需求,汽車制造商和Tier 1供應(yīng)商必須決定如何利用和集成關(guān)鍵的半導(dǎo)體、軟件和數(shù)據(jù),來適應(yīng)自身的發(fā)展。

汽車制造商是否應(yīng)該開發(fā)自己的完整芯片和軟件解決方案?他們應(yīng)該如何平衡從汽車到云的最佳硬件和軟件的集成需求,在保持對平臺和用戶體驗的控制權(quán)的同時,提供高效,安全和吸引人的產(chǎn)品?

汽車制造商和Tier 1供應(yīng)商應(yīng)如何獲得所需的軟件技能,他們應(yīng)該與軟件公司合作或收購軟件公司還是內(nèi)部開發(fā)技能?內(nèi)部知識需要有多廣泛和深入?

汽車制造商和Tier 1供應(yīng)商將如何在整個供應(yīng)鏈中滿足所需的數(shù)據(jù)安全標(biāo)準(zhǔn)?這些數(shù)據(jù)如何創(chuàng)造新的收入流?

汽車制造商是否應(yīng)該改變與半導(dǎo)體公司的接觸方式,特別是對于關(guān)鍵零部件?這是否會影響與其合作的重要的Tier 1供應(yīng)商之間的關(guān)系?

半導(dǎo)體設(shè)計師和制造商

伴隨著市場和供應(yīng)鏈迅速發(fā)展,半導(dǎo)體逐漸成為了汽車設(shè)計的核心。這使得半導(dǎo)體公司擁有了巨大的發(fā)展機會,但這些公司必須有效地管理風(fēng)險并制定進(jìn)入新市場的戰(zhàn)略。

半導(dǎo)體公司應(yīng)如何制定投資和合作伙伴關(guān)系戰(zhàn)略,以應(yīng)對未來幾十年中的汽車行業(yè)發(fā)展趨勢?如何衡量實現(xiàn)這些長期目標(biāo)的進(jìn)度,以確定該策略是否能帶來收益?

半導(dǎo)體廠商應(yīng)該在哪里集中利用新ICE時代的集成解決方案或單個組件?公司是否需要提供車輛中最先進(jìn)的硅片才能擁有可盈利的汽車半導(dǎo)體產(chǎn)品組合?

最佳的軟件策略是什么?公司將如何獲得所需的軟件技能?它應(yīng)該與軟件公司合作,還是收購軟件公司還是在內(nèi)部進(jìn)行技術(shù)研發(fā)?

最佳的研發(fā)策略是什么?并購在提升汽車能力與內(nèi)部創(chuàng)新方面將發(fā)揮多大作用?

較長的開發(fā)時間和產(chǎn)品生命周期如何影響半導(dǎo)體投資策略和R&D產(chǎn)品組合?

應(yīng)采取怎樣的行動

我們認(rèn)為,汽車半導(dǎo)體供應(yīng)商和整個汽車供應(yīng)鏈的機遇都是巨大的。但是從現(xiàn)在過渡到電動,自動駕駛和聯(lián)網(wǎng)汽車世界的道路十分艱難,并且需要公司的高管們作出一些艱難的決定:

評估當(dāng)前的上市方法和產(chǎn)品組合,以確定您是否有能力應(yīng)對新的汽車趨勢

考慮一項綜合的發(fā)展戰(zhàn)略,同時利用內(nèi)部研發(fā)和戰(zhàn)略并購,以平衡未經(jīng)驗證的技術(shù)風(fēng)險和長期成功所需的能力。

分析和量化中斷對整個汽車價值鏈當(dāng)前關(guān)系的風(fēng)險和影響。

來源:2019-11-28 半導(dǎo)體行業(yè)觀察/KPMG

文章關(guān)鍵詞: 汽車半導(dǎo)體

免責(zé)聲明:本文僅代表作者個人觀點,與摘抄信息網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者 部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

版權(quán)聲明:本文系網(wǎng)絡(luò)轉(zhuǎn)載,已標(biāo)明出處。如需轉(zhuǎn)載,請點擊原文來源出處,聯(lián)系作者進(jìn)行轉(zhuǎn)載。